Время работы праздничные дни. Оформление и оплата работы в выходные и нерабочие праздничные дни. Окладная система оплаты труда

В Конституции Российской Федерации записано право человека на труд и отдых. Более конкретно правила их практической реализации расшифрованы в статьях Трудового кодекса РФ (ТК РФ). Закон регулирует взаимоотношения работодателя с сотрудниками в тех или иных ситуациях. Так, работа в выходные дни по Трудовому кодексу РФ возможна только при согласии сторон договора.

Как оформить работу в праздник или официальный выходной

Отдых в выходные и праздничные дни сотрудникам законодательно закреплен в статье 113 ТК РФ. В тексте статьи содержится запрет на привлечение основной массы сотрудников к выполнению должностных обязанностей в такие дни:

- свободные от работы (суббота и воскресенье);

- праздничные (приведены в статье 112).

Однако в процессе работы часто возникают моменты, разрешить которые невозможно без привлечения наемных тружеников. Они также предусмотрены в статьях ТК РФ. Правила вовлечения в производственную деятельность в выходные дни сотрудников достаточно строги.

Они таковы:

- привлечь сотрудника в его законный день отдыха можно только с его согласия:

- предоставленного в письменном виде;

- составленного и подписанного собственноручно;

- привлечение к работе необходимо оформить распорядительным документом:

- накануне указанных свободных от труда суток;

- с указанием способа возмещения:

- дополнительной оплатой;

- отгулом;

- с приказом необходимо заранее ознакомить сотрудника.

Важно: запрещено объявлять выходной и праздничные дни рабочими для следующих категорий граждан:

- беременных (ст. 259 ТК РФ);

- несовершеннолетних (за исключением некоторых профессий).

При этом инвалидов и женщин, имеющих несовершеннолетних детей до 3-х лет разрешено привлекать в выходные и праздничные дни только, если им по состоянию здоровья не запрещено в соответствии с медицинским заключением.

Для сведения: оплата в праздничные дни по Трудовому кодексу проводится отдельным распорядительным документом. Бухгалтер не имеет права самостоятельно доначислять полагающиеся средства труженику. Скачать для просмотра и печати:

Денежная компенсация

- окладной;

- почасовой;

- сдельной.

Принципиально методика определения конкретной суммы при использовании различных ставок имеет только один общий момент - использование двойного тарифа:

- при окладной системе исчисляется среднечасовой заработок и умножается на два;

- при почасовом удваивается тарифная ставка, а конечная сумма пропорциональна отработанным часам;

- при сдельной расценке также увеличивается ставка за одно изделие (продукт).

Внимание: конечная сумма формируется по-разному:

- в системе окладов она не зависит от производительности труда и времени работы;

- а при использовании двух остальных методик - тесно связана с перечисленными факторами.

Вам нужна по этому вопросу? и наши юристы свяжутся с вами в ближайшее время.

Предоставление отгула

- выход во внеурочный период оплачивается как обычный день;

- за работу во внеурочное время предоставляется отдых, равный времени занятости (один к одному);

- отгул не финансируется работодателем (заработок не начисляется).

Роструд издал письмо с разъяснениями по поводу отгулов тружеников. В частности, в документе указывается на несущественность времени фактической занятости в праздничный период. То есть, сотрудник может выполнять свои обязанности не восемь положенных часов, а только три. Все равно ему полагается отгул.

Внимание: выбор дня отгула остается за тружеником. Он обязан выполнить такие действия:

- оповестить руководство о том, что не придет на работу, заблаговременно в письменном виде;

- ознакомиться с соответствующим приказом о предоставлении отгула.

Стоит отметить, что отгул не предоставляется работникам, у которых трудовой договор со сроком до двух месяцев.

Какой вариант компенсации выбрать

На практике опытные администраторы стараются организовать работу так, чтобы не иметь проблем с проверяющими органами. На предприятиях частной формы собственности оформляют двойную оплату. А вот в бюджетной сфере таковое практикуется редко. Сотрудникам, работающим в праздничные дни, предоставляются выходные или еще один день к очередному отпуску.

На практике опытные администраторы стараются организовать работу так, чтобы не иметь проблем с проверяющими органами. На предприятиях частной формы собственности оформляют двойную оплату. А вот в бюджетной сфере таковое практикуется редко. Сотрудникам, работающим в праздничные дни, предоставляются выходные или еще один день к очередному отпуску.

Внимание: условия компенсирования внеурочного участия в трудовой деятельности прописываются в локальном акте - коллективном договоре. Если таковой пункт внесен, то желательно не отступать от его текста.

В законодательстве обе формы компенсации признаются равнозначными (есть исключения). Поэтому работнику дается право выбрать любой по своему усмотрению.

Оформляем труд в выходные и праздничные дни

Документальное подтверждение согласия сотрудника не должно вызывать сомнений у контролирующий органов. Оформление работы в праздник начинается с получения заявления человека.

Документальное подтверждение согласия сотрудника не должно вызывать сомнений у контролирующий органов. Оформление работы в праздник начинается с получения заявления человека.

Согласие должно пройти все этапы обычного кадрового заявления:

- получить резолюцию начальника: «В приказ»;

- перейти в кадровое подразделение для подготовки проекта распорядительного документа;

- вернуться к руководителю на подпись;

- пройти регистрацию в соответствующем журнале;

- копии документа направляются:

- в бухгалтерию;

- в личное дело работника.

В распорядительном документе, кроме обычных, указываются следующие данные:

- причина привлечения работника к труду во внеурочное время;

- перечень специалистов в формате:

- должность;

- дата выхода на службу;

- условия компенсирования:

- двойная оплата;

- или предоставление отгула в удобное время;

- основание:

- согласие труженика;

- колдоговор (при наличии соответствующего пункта);

- разрешение профсоюзной организации;

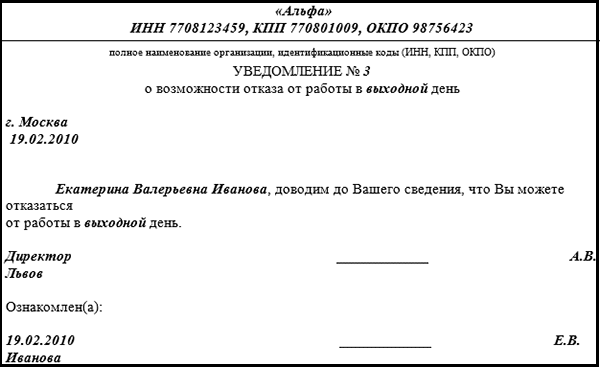

- предупреждение о возможности отказа (для некоторых категорий).

Порядок расчета оплаты труда

Бухгалтер обязан строго придерживаться распоряжений руководителя. Это означает, что он проводит расчет оплаты на основании приказа:

- Если компенсация проводится отгулом, то применяется методика исчисления для обычного трудового дня.

- Если указана двойная оплата, то необходимо исходить из метода тарификации, применяемого для данного сотрудника.

Стандартный режим работы

Если заработок сотрудников рассчитывается на основании ставки, то необходимо выполнить такие действия:

Если заработок сотрудников рассчитывается на основании ставки, то необходимо выполнить такие действия:

- определить среднечасовую оплату труда на основании данных текущего месяца;

- вычислить зарплату выходного дня применяя:

- удвоенную ставку;

- установленное количество часов участия в производственном процессе.

Пример

Кладовщик привлечен к обслуживанию работников фабрики в выходной. Для исчисления суммы оплаты следует учесть такие данные:

- оклад 18 000,0 р.;

- количество рабочих суток в месяце - 20.

Расчет таков:

- Определяем средний заработок за час:

- 18 000,0 р. / 20 дн. / 8 ч. = 112,5 р.

- За службу в субботу начислено:

- 112,5 р. х 2×8 ч. = 1 800,0 р.

Посменный график работы

Трудности исчисления для сменных тружеников состоят в том, что они заняты в обычные дни неравное количество часов. Этот факт следует учитывать при определении суммы компенсации.

Трудности исчисления для сменных тружеников состоят в том, что они заняты в обычные дни неравное количество часов. Этот факт следует учитывать при определении суммы компенсации.

Бухгалтеру следует выполнить такие операции:

- определить количество часов занятости в месяц выхода на службу во внеурочное время;

- подсчитать среднечасовой тариф;

- применить его на период внеурочной занятости, удвоив.

Пример

Фасовщика, работающего посменно по 12 часов (день через два), пришлось привлечь к замене заболевшего коллеги. При определении компенсации использовались такие данные:

- оклад - 15 000,0 руб.;

- количество часов работы в текущем месяце - 192.

Порядок исчисления:

- почасовая оплата:

- 15 000,0 руб. / 192 ч. = 78,125 руб.;

- двойная ставка:

- 78,125 руб. х 2 = 156,25 руб.;

- за внеурочную смену заработано:

- 156,25 руб. х 12 ч. = 1 875,0 руб.;

- заработок за месяц:

- 15000,0 руб. + 1 875,0 руб. = 16 875,0 руб.

Нюансы оплаты в командировке

При оформлении командирования труженика следует учитывать такие особенности, изложенные ч. 1, 3, 4 ст. 153, ч. 2 ст. 290 ТК РФ, п. п. 4, 5, абз. 3 п. 11 Положения о служебных командировках Постановления Правительства РФ от 13.10.2008 № 749, Письма Минтруда России от 13.10.2017 № 14-2/В-921, а именно командированному сотруднику выходные и праздничные дни, приходящиеся на дни командировки оплачиваются вдвойне, при этом суточные в любом случае выплачиваются сотруднику за эти дни.

При оформлении командирования труженика следует учитывать такие особенности, изложенные ч. 1, 3, 4 ст. 153, ч. 2 ст. 290 ТК РФ, п. п. 4, 5, абз. 3 п. 11 Положения о служебных командировках Постановления Правительства РФ от 13.10.2008 № 749, Письма Минтруда России от 13.10.2017 № 14-2/В-921, а именно командированному сотруднику выходные и праздничные дни, приходящиеся на дни командировки оплачиваются вдвойне, при этом суточные в любом случае выплачиваются сотруднику за эти дни.

Подсказка: занятость на предприятии командирования должна быть оплачена в порядке исполнения статьи 153 ТК РФ. А это означает, что с командированного следует взять полагающиеся по закону заявления (о согласии трудиться в выходные). Скачать для просмотра и печати:

Кого нельзя привлекать к работе в праздники/выходные

В ТК приведен перечень лиц, которых запрещено привлекать к выполнению обязанностей во внеурочные периоды.

К ним относятся:

В ТК приведен перечень лиц, которых запрещено привлекать к выполнению обязанностей во внеурочные периоды.

К ним относятся:

- беременные;

- несовершеннолетние.

Таковой запрет означает, что указанные сотрудники не могут быть задействованы даже при получении их согласия. Следовательно, придется их замещать коллегами.

Кроме того, в законодательстве приведен перечень лиц, в отношении которых применяется несколько иная процедура. К ним относятся:

Все вышеозначенные лица должны быть предупреждены о возможности отказа от занятости в выходной (153 и 259 статьи ТК РФ). Делается это в письменном виде:

- необходимо заготовить бланк оповещения с указанием:

- ФИО и должности служащего;

- возможности отказаться от выхода на службу во внеурочный период с отсылкой на статьи законодательства;

- ознакомить с бумагой сотрудника под подпись.

В законодательстве приведены ситуации, при возникновении которых работники не могут отказаться от занятости во внеурочные периоды (3-я часть статьи 113 ТК РФ). Они таковы:

- необходимость выполнения действий по предотвращению катастрофы;

- ликвидация последствий аварий, катастроф, несчастных случаев;

- срочные мероприятия, связанные с введением чрезвычайного или военного положения.

Дорогие читатели!

Мы описываем типовые способы решения юридических вопросов, но каждый случай уникален и требует индивидуальной юридической помощи.

Для оперативного решения вашей проблемы мы рекомендуем обратиться к квалифицированным юристам нашего сайта.

Работникам законодательно гарантирован отдых в выходные и праздничные дни (ст.

Оплата труда в выходные и нерабочие праздничные дни

ст. 112, 113 ТК РФ). При совпадении выходного и нерабочего праздничного дней выходной день переносится на следующий после праздничного рабочий день.

В таких случаях выходные дни предоставляются в различные дни недели поочередно каждой группе работников согласно правилам внутреннего трудового распорядка организации. Это положение ч. 3 ст. 111 ТК РФ дает, в частности, возможность привлекать работников к работе в субботу и/или воскресенье без дополнительной оплаты, предусмотренной за работу в выходной день. Реализация этого механизма возможна, если работникам установлен режим сменной работы или суммированного учета рабочего времени (см. ст. ст. 103, 104 ТК РФ).

| сдельщикам | |

| работникам, труд которых оплачивается по дневным и часовым тарифным ставкам |

тарифной ставки |

| работникам, получающим оклад (должностной оклад) |

рабочего времени, и ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), рабочего времени |

М.А.Климова

независимый консультант

по налогообложению

Действующие нормы

Итак, если наемный сотрудник был привлечен к трудовой деятельности в свободное время, то за этот период ему положена оплата в повышенном размере. В соответствии со статьей 152 ТК РФ, оплата сверхурочной работы производится в полуторном размере, если ее продолжительность до 2 часов, и в двукратном — за остальное время.

Простыми словами, если сотрудника попросили задержаться на рабочем месте после окончания трудового дня, то за первые два часа ему заплатят в 1,5 размере. А если специалисту придется работать более двух часов, то за остальное время, превышающее двухчасовой интервал, наниматель обязан произвести выплаты в двукратном размере.

Законодательство устанавливает минимальные значения. Так, оплата сверхурочной работы по ТК РФ не ограничивается. Следовательно, работодатели вправе установить более высокие коэффициенты. Такое решение должно быть закреплено в положении по оплате труда, коллективном договоре, трудовом соглашении.

Отметим, что для специалистов, трудящихся при ненормированном рабочем дне, выплаты в повышенном размере не положены. Для таких категорий работников предусмотрен иной вид компенсации: дополнительные дни к очередному трудовому отпуску.

Примеры из практики

На практике вопрос о расчете и оплате сверхурочной работы в 2018 году стоит не менее остро. Так, в зависимости от способа и норм учета рабочего времени, порядок исчисления выплат за внеурочную работу может разниться. Рассмотрим правила расчета для различных ситуаций.

Пример № 1. Оплата сверхурочных часов при сменном графике работы.

Примеркин А.А. работает на сменном графике: 15 смен в месяц по 10 ч. в одну смену. В связи с производственной необходимостью Примеркин замещал отсутствующего по болезни сотрудника. Итого, за месяц Примеркин А.А. отработал 20 смен, в том числе 5 смен свыше нормы.

Расчет производится по часовому тарифу — 200 рублей.

- Вычисляем норму времени в месяц: 15 см. × 10 ч. = 150 ч.

- Рассчитываем время переработки: 5 см. × 10 ч. = 50 ч.

- Выплата за внеурочный труд: (2 ч. × 200 руб. × 1,5) + (48 ч.

Оплачиваем работу в выходной и праздничный день

× 200 руб. × 2) = 600 руб. + 19 200 руб. = 19 800 рублей.

- Заработная плата: 150 ч. × 200 руб. = 30 000 р.

Итого: 19 800 + 30 000 = 49 800 руб.

Пример № 2. Внеурочный труд и суммированный учет рабочего времени.

Петрушкин В.В. трудится на пятидневке с ограничением 40 часов в неделю (8 ч. в день). Часовая тарифная ставка — 210 рублей. В июне переработка за неделю составила 12 ч. Норма рабочего времени в июне — 168 ч.

Алгоритм расчета:

- Определяем общее число отработанного времени: 168 + 12 = 180 ч.

- Исчисляем сумму за переработку: 2 × 210 × 1,5 + 10 × 210 × 2 = 630 + 4200 = 4830 рублей.

- Зарплата: 168 × 210 = 35 280 рублей.

Итого: 35 280 + 4830 = 40 110 рублей.

Оплата работы в выходные и праздничные дни

В период продолжительных новогодних каникул актуальным становится вопрос о выходе на работу некоторых сотрудников. В настоящей статье содержатся разъяснения, как начислить заработную плату в этом случае.

Работникам законодательно гарантирован отдых в выходные и праздничные дни (ст. ст. 112, 113 ТК РФ). При совпадении выходного и нерабочего праздничного дней выходной день переносится на следующий после праздничного рабочий день.

Общим выходным днем является воскресенье. Второй выходной день при пятидневной рабочей неделе устанавливается коллективным договором или правилами внутреннего трудового распорядка организации. Оба выходных дня предоставляются, как правило, подряд.

В нерабочие праздничные дни допускается производство работ, приостановка которых невозможна по производственно-техническим условиям (непрерывно действующие организации), работ, вызываемых необходимостью обслуживания населения, у работодателей, приостановка работы у которых в выходные дни невозможна по организационным условиям, а также при неотложных ремонтных и погрузочно-разгрузочных работах.

В таких случаях выходные дни предоставляются в различные дни недели поочередно каждой группе работников согласно правилам внутреннего трудового распорядка организации.

Как оплачиваются выходные и праздничные дни? Порядок расчета

Это положение ч. 3 ст. 111 ТК РФ дает, в частности, возможность привлекать работников к работе в субботу и/или воскресенье без дополнительной оплаты, предусмотренной за работу в выходной день. Реализация этого механизма возможна, если работникам установлен режим сменной работы или суммированного учета рабочего времени (см. ст. ст. 103, 104 ТК РФ).

Пример. Работнику организации установлен режим труда "суммированный учет рабочего времени" по графику — двое суток работа/двое суток отдых. Индивидуальный график, составленный работнику на год, предусматривает работу в том числе и в субботу, воскресенье, когда эти дни выпадают по графику на его смену. Работа в такие дни оплачивается в обычном размере.

Статья 113 ТК РФ также устанавливает особый порядок привлечения к работе в выходные и нерабочие праздничные дни творческих работников, а ст. 153 ТК РФ регламентирует оплату таких работ творческим работникам.

Привлечение других работников к работе в выходные и нерабочие праздничные дни производится с их письменного согласия в случае необходимости выполнения заранее непредвиденных работ, от срочного выполнения которых зависит в дальнейшем нормальная работа организации в целом или ее отдельных структурных подразделений.

Дополнительные ограничения налагаются на работу в выходные и нерабочие праздничные дни инвалидов, женщин, имеющих детей в возрасте до трех лет. Такая работа не должна быть противопоказана им по состоянию здоровья в соответствии с медицинским заключением. При этом инвалиды, женщины, имеющие детей в возрасте до трех лет, должны быть под роспись ознакомлены со своим правом отказаться от работы в выходной или нерабочий праздничный день.

Каждый случай вызова на работу в выходной (праздничный) день оформляется распоряжением руководителя с пофамильным перечислением привлекаемых работников с их письменного согласия и с учетом мнения выборного органа первичной профсоюзной организации, как того требует ст. 113 ТК РФ.

В то же время новая редакция ТК РФ, вступившая в силу с 6 октября 2006 г., предусматривает, что письменное согласие работника не потребуется, если его вызвали:

- для предотвращения катастрофы, производственной аварии либо устранения последствий катастрофы, производственной аварии или стихийного бедствия;

- для предотвращения несчастных случаев, уничтожения или порчи имущества работодателя, государственного или муниципального имущества;

- для выполнения работ, необходимость которых обусловлена введением чрезвычайного или военного положения, а также неотложных работ в условиях чрезвычайных обстоятельств, то есть в случае бедствия или угрозы бедствия (пожары, наводнения, голод, землетрясения, эпидемии или эпизоотии) и в иных случаях, ставящих под угрозу жизнь или нормальные жизненные условия всего населения или его части.

Тем не менее и в этих ситуациях письменное оформление распоряжения работодателя необходимо.

Работодатель обязан организовать учет отработанных в выходной (праздничный) день часов в табеле учета рабочего времени (Форма N Т-12 или N Т-13).

Только выполнение всех вышеперечисленных требований документального оформления работы в выходной или праздничный день позволяет поставить вопрос об оплате таких работ и отнесении сумм расходов на оплату труда на затраты.

Работа в выходной и нерабочий праздничный день оплачивается не менее чем в двойном размере (ст. 153 ТК РФ):

| сдельщикам | не менее чем по двойным сдельным расценкам |

| работникам, труд которых оплачивается по дневным и часовым тарифным ставкам |

в размере не менее двойной дневной или часовой тарифной ставки |

| работникам, получающим оклад (должностной оклад) |

— в размере не менее одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и — в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа производилась сверх месячной нормы рабочего времени |

Конкретные размеры оплаты за работу в выходной или нерабочий праздничный день могут устанавливаться коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором (ст. 153 ТК РФ).

Пример. Работник отработал 8 часов в выходной день, причем 2 часа — в пределах месячной нормы рабочего времени и 6 часов — сверх этой нормы.

Оклад работника — 10 000 руб. в месяц. Часовая ставка составила 60 руб.

Оплата за месяц, отработанный полностью, составит 10 840 руб. (10 000 руб. + 2 часа x 60 руб. + 6 часов x 60 руб. x 2).

Обратим внимание на то, что ТК РФ устанавливает именно минимум оплаты за работу в выходной или праздничный день, а работодатель может производить и большие выплаты, относя их в полном объеме к расходам в налоговом учете. НДФЛ, ЕСН, пенсионные взносы и взносы на обязательное страхование от несчастных случаев на производстве и профзаболеваний с этих выплат взимаются в общеустановленном порядке.

По письменному заявлению работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит. Работодатель не может своим решением лишить работника повышенной оплаты, предоставив день отдыха в виде компенсации.

Несоблюдение описанных правил считается нарушением трудового законодательства, ответственность за которое предусмотрена ст. 5.27 КоАП РФ. Штраф с организации может составить от 30 000 до 50 000 руб., а с руководителя — от 500 до 5000 руб.

Необходимо напомнить и о еще одном немаловажном правиле. Если работник в нерабочие праздничные дни отдыхает, эти дни ему все равно оплачиваются. Этого требует ст. 112 ТК РФ. Работодатели не нарушают этого правила обычно только в отношении работников, получающих оклад. Однако с 1 января 2005 г. за нерабочие праздничные дни дополнительное вознаграждение выплачивается сдельщикам (ст. 112 в ред. Федерального закона от 29.12.2004 N 201-ФЗ), а с 6 октября 2006 г. этот порядок распространен и на повременщиков (ред. Федерального закона от 30.06.2006 N 90-ФЗ), причем размер и порядок выплаты вознаграждения определяются коллективным договором, соглашениями, локальным нормативным актом, принимаемым с учетом мнения выборного органа первичной профсоюзной организации, трудовым договором. Суммы расходов на выплату дополнительного вознаграждения за нерабочие праздничные дни относятся к расходам на оплату труда в полном размере (ч. 3 ст. 112 ТК РФ).

М.А.Климова

независимый консультант

по налогообложению

СВЕРХУРОЧНАЯ РАБОТА И РАБОТА В ВЫХОДНЫЕ ДНИ: ПРОБЛЕМЫ ПРИМЕНЕНИЯ ЗАКОНОДАТЕЛЬСТВА

“Кадровая служба и управление персоналом предприятия“, 2006, N 9

СВЕРХУРОЧНАЯ РАБОТА И РАБОТА В ВЫХОДНЫЕ ДНИ:

ПРОБЛЕМЫ ПРИМЕНЕНИЯ ЗАКОНОДАТЕЛЬСТВА

Когда читаешь нормы Трудового кодекса, касающиеся сверхурочной работы, а также работы в выходные дни, они кажутся предельно простыми. Между тем на практике их применение вызывает многочисленные сложности.

Что написано в Трудовом кодексе…

Итак, давайте вначале посмотрим, что написано в Трудовом кодексе.

Примечание.

Стать 153 ТК РФ. Оплата труда работников в праздничные дни

Сверхурочная работа — работа, производимая работником по инициативе работодателя за пределами установленной продолжительности рабочего времени, ежедневной работы (смены), а также работа сверх нормального числа рабочих часов за учетный период (согласно ч. 1 ст. 99 ТК РФ).

В ч. 5 той же ст. 99 ТК РФ написано, что сверхурочные работы не должны превышать для каждого работника четырех часов в течение двух дней подряд и 120 часов в год.

В ст. 152 ТК РФ сказано, что сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы — не менее чем в двойном размере.

Согласно ст. 153 ТК РФ работа в выходной и нерабочий праздничный день оплачивается не менее чем в двойном размере:

— сдельщикам — не менее чем по двойным сдельным расценкам;

— работникам, труд которых оплачивается по дневным и часовым ставкам, — в размере не менее двойной дневной или часовой ставки;

— работникам, получающим месячный оклад, — в размере не менее одинарной дневной или часовой ставки сверх оклада, если работа в выходной и нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной часовой или дневной ставки сверх оклада, если работа производилась сверх месячной нормы.

Разъясним эти нормы на простых примерах

Итак, мы привели нормы Трудового кодекса. Теперь постараемся на простых примерах разъяснить, как применять данные положения.

Что такое сверхурочная работа

Итак, сверхурочная работа — работа, производимая работником по инициативе работодателя за пределами установленной продолжительности рабочего времени:

— ежедневной работы (смены) (см. пример 1), а также

— работа сверх нормального числа рабочих часов за учетный период (см. пример 2).

Пример 1. Предположим, человек работает 5 дней в неделю по 8 часов подряд. Если в один из дней работодатель попросит его задержаться на несколько часов, — это будет сверхурочной работой.

Пример 2. Предположим, что на предприятии ведется суммированный учет рабочего времени, и учетный период — 1 месяц. В сентябре нормальная продолжительность рабочего времени составляет 168 часов. Если сотрудник отработает 169 часов — лишний час будет сверхурочной работой.

Ограничения в сверхурочных работах

Сверхурочные работы не должны превышать для каждого работника четырех часов в течение двух дней подряд и 120 часов в год. В данной норме тоже, на первый взгляд, все просто.

Пример 3. Наш с вами работник трудится 5 дней в неделю по 8 часов подряд. Предположим, его решили привлечь к сверхурочной работе. Если в понедельник и вторник он будет работать по два часа лишних, а в остальные дни недели стандартное количество часов — это будет законным.

Пример 4. Если в понедельник он будет работать лишний 1 час, а во вторник 3 часа — это также будет законным.

Пример 5. Если в понедельник он будет работать лишние полчаса, во вторник — 3,5 часа, затем в среду его не привлекут к сверхурочной работе, в четверг он отработает лишние 4 часа, а в пятницу опять будет трудиться как обычно — это тоже правомерно.

Пример 6. А вот если нашего работника попросят отработать 3 часа в понедельник и 2 во вторник, то это уже будет противоправно.

Пример 7. Если в конце года мы посчитали и увидели, что наш с вами работник таких лишних часов отработал больше 120, то мы нарушили законодательство, если меньше — все в порядке.

Оплата сверхурочной работы

Сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы не менее чем в двойном размере. Ну, здесь тоже все кажется очень простым.

Продолжение примера 3. Если наш с вами работник трудился и в понедельник, и вторник по два лишних часа, то все четыре часа ему будут оплачены в полуторном размере.

Продолжение примера 4. Если работник трудился в понедельник лишний час, а во вторник 3 часа, то лишний час понедельника и два первых лишних часа вторника будут оплачены в полуторном размере, а вот третий час вторника — в двойном.

Продолжение примера 2. На предприятии ведется суммированный учет рабочего времени, и учетный период — 1 месяц. В сентябре месяце нормальная продолжительность рабочего времени составляет 168 часов. Если сотрудник отработает 169 часов — лишний час будет оплачиваться в полуторном размере. Если сотрудник отработает в сентябре 171 час, то первые два лишних часа будут оплачиваться в полуторном размере, а следующий 1 — в двойном.

Оплата в выходные дни

Работа в выходной и нерабочий праздничный день оплачивается не менее чем в двойном размере:

— сдельщикам — не менее чем по двойным сдельным расценкам (см.

пример 8);

— работникам, труд которых оплачивается по дневным и часовым ставкам, — в размере не менее двойной дневной или часовой ставки (см. пример 9);

— работникам, получающим месячный оклад, — в размере не менее одинарной дневной или часовой ставки сверх оклада, если работа в выходной и нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной часовой или дневной ставки сверх оклада, если работа производилась сверх месячной нормы (см. пример 10).

Пример 8. Предположим, что сдельщик за одну произведенную деталь получает 50 руб. При привлечении к работе в выходные дни сдельщик будет получать 100 руб. за деталь.

Пример 9. Предположим, часовая ставка работника — 100 руб. в час. Он был привлечен к работе в выходной день и отработал 8 часов. Соответственно за каждый час он должен получить 200 руб., что в конечном итоге составит 1600 руб.

Пример 10. Человек получает в месяц 30 000 руб. Он был привлечен к работе в выходной день в сентябре и отработал 8 часов. Для того чтобы рассчитать ему оплату за этот день, мы должны разделить оклад на нормальное количество часов в сентябре (168 часов) и получившееся значение умножить на 8 и на два. 30 000 / 168 x 8 x 2 = 2857,14 коп.

На простых примерах мы объяснили, как действуют нормы законодательства. А теперь разберем “задачки“ посложнее.

Сверхурочные и работа в выходные дни — одно и то же?

На предприятии ведется суммированный учет рабочего времени, и учетный период — год. Будут ли часы, отработанные в праздничные дни, входить в ограниченные сверхурочные часы (не более 120 за год)?

И.И.Круглова

Итак, казалось бы, все просто, однако на самом деле нормы нашего законодательства составлены так, что зачастую мы не знаем, как их применять. Давайте задумаемся, являются ли идентичными понятия “сверхурочная работа“ и “работа в выходные“? Если попытаться ответить на этот вопрос, то обнаружится, что в некоторых случаях мы уравниваем эти понятия между собой, а в некоторых — считаем их отличными друг от друга. Притом обычно мы руководствуемся здравым смыслом, а не буквальной нормой закона. Приведем конкретный пример.

Пример 11. В ч. 5 ст. 99 ТК РФ написано, что сверхурочные работы не должны превышать для каждого работника четырех часов в течение двух дней подряд и 120 часов в год. Согласитесь, когда мы читаем первую половину данного предложения, мы предполагаем, что работа в выходные дни и сверхурочная работа — абсолютно разные вещи. И норма, согласно которой работник должен работать не более 4-х часов в течение 2 дней подряд, к выходным дням никакого отношения не имеет. Ведь работник обычно трудится в субботу или воскресенье по 8 часов. Зато когда мы читаем вторую половину предложения (сверхурочные работы не должны превышать для каждого работника 120 часов в год), большинство из нас исходит из диаметрально противоположной посылки, согласно которой сверхурочная работа и работа в выходные дни — одно и то же. И в 120 часов входит, в том числе, работа в выходные дни. Чем мы руководствуемся при этом? Здравым смыслом! Хотя для того, чтобы считать себя абсолютно правыми в этой ситуации, ч. 5 ст. 99 ТК РФ должна была бы быть сформулирована так: сверхурочные работы не должны превышать для каждого работника четырех часов в течение двух дней (если речь идет о рабочих днях) подряд и 120 часов в год.

Здравствуйте! По смыслу ст. 153 ТК работа в выходной или праздничный день оплачивается в двойном размере за фактически отработанное время. Например, отработано 13 часов в выходной день. Все 13 часов оплачивать в двойном размере? Или количество часов, которое должно оплачиваться в повышенном размере, надо рассчитывать по формуле: (8 час. х 2 + (2 х 2) х 1,5 + (3 х 2) х 2) х часовую ставку? Такой метод расчета Сахалинская Гострудинспекция и управление по труду считают верным. Я не согласна. Рассудите нас.

Г.Н.Муртаева

Еще более сложная ситуация складывается, когда речь идет об оплате работы в выходные. В простых ситуациях действительно все понятно: если человек сверхурочно работает в будничные дни, то первые два часа работы мы оплачиваем в полуторном размере, а следующие — в двойном. Если человек привлекается для работы в выходные дни, то заработная плата за все часы будет рассчитана по двойному тарифу. Читая нормы, касающиеся оплаты в выходные дни и за сверхурочную работу, мы абсолютно уверены, что это разные вещи и оплачивать такую работу необходимо по-разному. Однако обычно, если в организации привлекаются сотрудники для работы в выходные дни, то трудятся они 8 часов (столько же, сколько в будние дни), которые и оплачиваются в двойном размере, но никак не 13, как написано в письме. В данном случае спор, по всей видимости, заключается в следующем. Работников, которые, судя по всему, трудятся по 8 часов по пятидневной рабочей неделе, привлекли для работы в выходные дни. Организация предприятия, прочитав, что в ст. 153 ТК РФ написано, что работа в выходной и нерабочий праздничный день оплачивается не менее чем в двойном размере, и умножило часовую тарифную ставку при оплате на 2. Гострудинспекция же сочла 5 часов, которые были отработаны за пределами 8 часов нормальной продолжительности рабочего времени, сверхурочными. Поэтому, по ее мнению, переработка за первые два часа должна быть оплачена по формуле: двойная оплата за выходной день умножается на полтора за сверхурочную работу, плюс за последующие три часа производится оплата по формуле: оплата в двойном размере (за выходной день) умножается на 2 (за сверхурочную работу). Организации логика показалась странной, так как на первый взгляд кажется, что в двойной размер за работу в выходной день и так входит оплата за то, что сотрудник работает лишнее время. Безусловно, данная ситуация спорная, с точки зрения правовой оценки, потому что законодательство в этом случае можно повернуть и так, и эдак.

Обратимся снова к ст. 99 ТК РФ, согласно которой сверхурочной считается работа, производимая по инициативе работодателя за пределами:

1. Нормальной продолжительности рабочего времени.

2. Ежедневной работы (смены).

3. Работа сверх нормального числа рабочих часов за учетный период.

С одной стороны, логика трудинспекции кажется правильной. Ведь если продолжительность ежедневной работы (смены) составляет 8 часов, то все остальное время, вышедшее за этот лимит, является работой за пределом ежедневной работы (смены). То есть его надо расценивать (см. п. 2 списка) как сверхурочную работу и оплачивать по правилам ст. 152 ТК РФ, в которой сказано, что сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы — не менее чем в двойном размере. С другой стороны, работа в выходной день всегда является работой за пределом нормальной продолжительности рабочего времени (см. п. 1). Ведь в таком случае человек будет работать более 40 часов в неделю. Но никто не говорит, что первые два часа работы в выходной день надо оплачивать вначале в двойном размере, умноженном на полтора, а последующие часы — в двойном размере, умноженном на два. Но если количество отработанных им часов не отклоняется от нормальной продолжительности рабочей смены, разговора об оплате этого дня по правилам ст. 152 не возникает.

Так как судебной практики применения данной статьи нет, как нет и разъяснения по этому вопросу, сказать, кто из сторон абсолютно прав, невозможно. Ведь законодательство здесь можно повернуть и в ту, и в другую сторону. Кроме того, непонятно: если лишние 5 часов расценивались как сверхурочные, почему это не было квалифицировано как правонарушение, ведь, в соответствии со ст. 99 ТК РФ, сверхурочные работы не должны превышать для каждого работника четырех часов в течение двух дней подряд. Ну а от себя лично можно посоветовать: чтобы такие споры с трудинспекцией не возникали, не заставлять работника трудиться в выходной день более нормальной продолжительности рабочего времени в будни.

Как оплатить сверхурочную работу

и работу в выходные дни при суммированном учете

рабочего времени?

Фрагмент документа. Статья 104 Трудового кодекса Российской Федерации “Суммированный учет рабочего времени“

В организациях или при выполнении отдельных видов работ, где по условиям производства (работы) не может быть соблюдена установленная для данной категории работников ежедневная или еженедельная продолжительность рабочего времени, допускается введение суммированного учета рабочего времени с тем, чтобы продолжительность рабочего времени за учетный период (месяц, квартал и другие) не превышала нормального числа рабочих часов. Учетный период не может превышать одного года.

Порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка организации.

Как правильно начислить зарплату работнику при следующих условиях:

1. На предприятии ведется суммированный учет рабочего времени, и учетный период — год.

2. Работник работает по графику сменности.

Согласно графику на январь 2006 г. приходится 156 часов, в том числе 32 часа праздничных. Работник отработал 184 часа, в том числе 48 часов праздничных. Верно ли будет, если за январь оплатить в одинарном размере 32 часа, в двойном — 16 (48 — 32) часов? Накопившуюся же переработку оплачивать как сверхурочные уже по итогам года? Будут ли эти оплаченные в двойном размере праздничные часы входить в ограниченные сверхурочные часы (не более 120 за год)?

Е.Н.Першина

С оплатой сверхурочной работы и работы в выходные дни при суммированном учете рабочего времени часто возникают проблемы. Итак, попробуем на простых примерах разобраться, каким образом происходит оплата.

Обычно суммированный учет рабочего времени ведется на предприятиях при сменном графике работы. При этом, как правило, за учетный период берется либо год, либо месяц. Если в учетном периоде количество часов превышает нормальную продолжительность рабочего времени, то первые два такие часа оплачиваются в полуторном размере, остальные — в двойном.

Пример 12. Предположим, что человек работает три дня подряд с 9.00 до 21.00 с часовым обеденным перерывом и затем два дня подряд отдыхает. Получается, что в сентябре человек трудится 18 дней по 11 часов, что составляет всего 198 часов. Если у нас учетный период составляет 1 месяц, мы должны посмотреть, сколько составляет нормальная продолжительность рабочего времени в сентябре. А это 168 часов. Следовательно, наш сотрудник отработал 30 часов лишних (198 — 168). 2 часа из них будут оплачены в полуторном размере и 28 — в двойном.

Составляя график работы, следует учитывать две нормы Трудового кодекса. Во-первых, норму, согласно которой работа в течение двух смен подряд не допускается, во-вторых, норму, согласно которой непрерывный отдых должен составлять не менее 42 часов в неделю.

Иногда по графику рабочий день сотрудника, работающего посменно, попадает на общепризнанный выходной или праздничный день. Возникает вопрос: как оплачивать работу в такие дни, по двойным или одинарным расценкам? На него можно дать следующий ответ: если рабочий день такого работника попадает на праздничный день, его оплата должна производиться по двойным расценкам (даже если количество часов в учетном периоде не выходит за пределы нормального количества часов).

Пример 13. Учетный период — 1 месяц. В ноябре, согласно производственному календарю, 167 часов. Предположим, наш с вами работник трудится 2 дня подряд с 9.00 до 21.00 с часовым обеденным перерывом и затем два дня отдыхает. График работы составлен таким образом, что один из рабочих дней попадает на 6 ноября (праздничный день). Получается, что всего сотрудник отработал 15 дней по 11 часов, что составляет 165 часов. За рамки нормальной продолжительности рабочего времени в ноябре (167 часов) мы не вышли. Тем не менее, так как один из дней работы пришелся на праздник, то 11 часов работы в этот день мы будем оплачивать в двойном размере, а остальные (165 — 11 = 154 часа) — в одинарном.

Что же касается выходных, то в соответствующей норме ТК РФ идет речь о выходных днях конкретных сотрудников, а не об общепринятых выходных вообще. Иначе говоря, если, например, какой-то рабочий день сотрудника придется на воскресенье, его надо оплачивать в одинарном размере, а вот если вы попросите выйти человека в тот день, когда по графику он должен отдыхать, то данная работа должна быть оплачена в двойном размере (даже если количество часов в учетном периоде не выходит за пределы нормального количества часов).

Пример 14. Учетный период — 1 месяц. Работник трудится с 8.00 до 19.00 с часовым обеденным перерывом (10 часов в день), затем отдыхает 2 дня. В сентябре нормальная продолжительность рабочего времени составляет 168 часов. В сентябре сотрудник должен работать 10 дней по 10 часов, что составит 100 часов ровно. Если мы попросим выйти сотрудника дополнительно не в свой день, то он отработает 10 часов вне графика. Получается, что в месяце человек трудился всего 110 часов. Это не выходит за рамки нормальной продолжительности рабочего времени в сентябре (168 часов). Но так как мы привлекли сотрудника для работы в его законный выходной день, то 10 часов мы должны будем оплатить в двойном размере и 100 — в одинарном.

На некоторых предприятиях руководство и кадровики искренне считают, что если на производстве ведется суммированный учет рабочего времени, то человека можно заставить выйти в его выходной день, полагающийся ему по графику, и если при этом количество часов в учетный период не выйдет за пределы нормального, оплатить такую работу в одинарном размере. Такой подход абсолютно неправильный. И если в общепризнанный выходной работа “сменщика“ оплачивается в одинарном размере, то в его собственный — с компенсацией за такую несправедливость — в двойном.

Попробуем разобраться в ситуации, описанной автором письма. Если посмотреть на производственный календарь, то мы увидим, что в январе нормальная продолжительность рабочего времени составляет 128 часов. Был составлен график работы, согласно которому работник должен был отработать 156 часов, в том числе 32 часа праздничных. Как мы видим, сотрудник, согласно графику, должен трудиться значительно больше нормальной продолжительности рабочего времени в январе. Но так как учетный период составляет год, в последующие месяцы, по идее, такая переработка должна быть скомпенсирована (то есть человек, составляющий график, должен постараться сделать так, чтобы работник работал меньше нормального количества часов в феврале, марте и т.д.). Если бы человек отработал согласно графику, то мы бы оплатили ему в двойном размере 32 праздничных часа, в одинарном размере — оставшиеся часы (156 — 32 = 124 часа). И уже в конце года мы посмотрели бы, есть ли у нашего работника “лишние“ часы. В случае их наличия произвели бы соответствующую доплату (с учетом того, что первые два часа сверхурочной работы оплачиваются в одинарном размере, а следующие — в двойном). Однако сотрудник отработал вместо 156 часов, положенных по графику, 184 часа, то есть на 28 часов больше! Из всех отработанных часов 48 — праздничные. В данном случае возникает ряд вопросов: почему получилось, что сотрудник трудился не по графику? Удалось ли при таком количестве часов соблюсти требования законодательства, согласно которым непрерывный еженедельный отдых должен составлять не менее 42 часов и работа в течение двух смен не допускается? Не видя графика работы и табеля учета рабочего времени, можно лишь предположить, что сотрудник выходил на работу в свои выходные дни. Соответственно, и 48 часов праздничных, и 28 часов в выходные дни в данном случае должны оплачиваться в двойном размере. Остальные же часы работы оплачиваются в одинарном. Есть ли переработка, которую надо оплачивать в повышенном размере, вы определите в конце года.

Ю.А.Хачатурян

Юрист, эксперт журнала

Подписано в печать

23.08.2006

Выходной день, отдых работника на каждой неделе - время, когда работник свободен от выполнения трудовых обязательств и это время он может использовать так, как считает нужным. Выходные дни должны предоставляться каждому работнику еженедельно согласно коллективному договору, трудовому договору, локальным нормативным актам работодателя (например, сменному графику) или правилам трудового распорядка внутри компании.

По ст. 111 ТК РФ при пятидневной рабочей неделе работник должен иметь два выходных в неделю, при шестидневной рабочей неделе - один.

Общим выходным днем считается воскресенье.

Как производится оплата в выходные и праздничные дни

Второй выходной, если неделя пятидневная, определяется правилами распорядка внутри компании или коллективным договором.

Если в компании невозможна остановка работы в выходные дни, то каждой группе работников предоставляются выходные в разные дни недели в соответствии с правилами внутреннего распорядка.

Еженедельный непрерывный отдых должен длиться не менее 42 часов.

Нерабочие праздничные дни определены по всей территории РФ и относятся ко всем категориям работников при любом режиме работы. Перечисление праздничных нерабочих дней можно найти в статье 112 Трудового кодекса.

По закону, в нерабочие праздничные и выходные дни работа запрещается. Но безусловный запрет установлен лишь для женщин, у которых есть дети до трех лет и инвалидов, если такая работа для них недопустима по медицинским показателям.

Согласно данной статье привлечение работника к выполнению рабочих обязанностей допускается с письменного его согласия для следующих целей:

— предотвращение аварии в производстве, катастрофы, устранения последствий аварии на производстве, катастрофы или стихийного бедствия;

— предотвращение порчи или уничтожения имущества, несчастных случаев;

— выполнение работ, которые заранее предвидеть было невозможно, но от выполнения которых в дальнейшем зависит нормальная работа компании в целом или отдельных ее отделов;

В остальных случаях привлекать работника к выполнению работы в нерабочие праздничные и выходные дни допускается только с письменного согласия работников и с учетом мнения профсоюза компании, если он имеется.

Привлечение к исполнению рабочих обязанностей сотрудников в нерабочие праздничные и выходные дни должно осуществляться по письменному распоряжению работодателя.

В праздничные нерабочие дни допускаются только те работы, приостановка которых невозможна по техническим условиям производства (организации, действующие непрерывно), работы по необходимому обслуживанию населения и неотложные погрузочно-разгрузочные и ремонтные работы. На работников, которые выполняют такие работы положение статьи 113 ТК РФ о соблюдении порядка привлечения сотрудников к работе в праздничные нерабочие дни не распространяются.

Труд в праздничные и выходные дни должен оплачивается выше обычной оплаты труда в рабочие дни.

По статье 153 ТК РФ работа в праздник и выходной должна быть оплачена не менее, чем в два раза.

— сдельным работникам оплата рабочих выходных производится не менее двойной оплаты по сдельным расценкам;

— работникам, оплата труда которых производится по часовым и дневным ставкам, — в размере не менее двух дневных или часовых ставок;

— работникам, которые получают оклад за месяц, — в размере не менее одной или часовой ставки дополнительно к окладу, если та работа, которую выполнял работник, производилась в рамках рабочего времени, а также в размере не менее удвоенной дневной или часовой ставки дополнительно, если выполненная работа превосходила месячную норму.

Сложнее всего определяется размер оплаты труда работников в праздничные нерабочие и выходные дни, которые получают оклад за месяц.

Статьей 153 ТК РФ не определяется прямо, дневная или часовая ставка должна применяться для оплаты работы в нерабочие дни сотрудников, получающих месячный оклад: рассчитанная от количества рабочих часов текущего месяца или из среднего количества часов за месяц.

Возможно, в таком случае следует применить часовую или дневную ставку, рассчитанную на основе количества рабочих часов в этом месяце.

Так как размеры оплаты труда работников, получающих оклад за месяц, в праздничные и в выходные дни, определяются в соответствии со статьей 153 ТК РФ, предписывающей определение продолжительности рабочего времени в определенном месяце, то и оплата труда в праздники и выходные должна осуществляться на основе ставки, рассчитанной при учете нормальной продолжительности времени работы в этом месяце.

Посмотрим, в каком порядке определяется размер оплаты работы в нерабочие выходные и праздничные дни работников, получающих месячный оклад, которым определяется суммированный учет времени труда.

Если в компании рабочее время учитывается суммарно при сменном режиме работы, то работа в выходные и праздничные дни может быть заранее запланирована для некоторых из работников по графику смен. Но это не означает, что работа сотрудников, работавших в праздник или в выходной по графику смен не должна оплачиваться в повышенном размере. Тогда работа людей в праздник оплачивается дополнительно к окладу в размере одной часовой или дневной ставки.

На практике бывает так, что когда планируется график смен, то число рабочих часов заранее планируется с количеством часов превышающим нормальное их количество в периоде. Как же тогда оплачивать труд в праздник, осуществленный по графику смен?

Если работа происходила в нерабочий праздничный день свыше нормы рабочего времени за месяц, то она должна оплачиваться двойной часовой или дневной ставкой дополнительно к окладу.

Но, иногда невозможно определить, какая работа из графика была произведена свыше нормы за месяц в нерабочий праздничный день.

В общем, труд в праздничный нерабочий день должен оплачиваться в двойном размере дополнительно к окладу в случаях, когда смена, выпавшая по графику на праздник, по времени превышает рамки обычной продолжительности времени в определенном месяце. Другими словами, если работнику выпадает смена на праздник и работа в этой смене проходит в период, когда сотрудник в этом месяце уже отработал нужное количество часов, то к окладу должна быть добавлена двойная оплата смены.

Если работник работал в праздник или выходной день, то по его желанию ему может быть предоставлен любой выходной в другое время. Тогда работа в праздник оплачивается в одинарном размере, а предоставленный для отдыха день не оплачивается.

В соответствии со статьей 149 ТК РФ стороны трудовых отношений могут определять конкретные размеры оплаты труда в праздничный нерабочий или выходной день. Эти условия не должны ухудшать положение работника в сравнении с законодательством РФ.

Как оформить прием на работу сотрудника-надомника »

Организация может заключить с гражданами трудовой договор о выполнении работы на дому. Таких сотрудников называют надомниками.

Оплата труда в выходные и праздничные дни

В своей работе они могут использовать материалы, инструменты и механизмы, как предоставленные организацией, так и приобретенные за свой счет. Об этом сказано в статье 310 Трудового кодекса РФ.

Ситуация: возникает ли обособленное подразделение у организации, которая заключила трудовой договор с надомником, проживающим в другом городе

Нет, не возникает.

Подразделение считается обособленным, если:

- оно территориально отделено от головного отделения организации;

- по его местонахождению оборудованы стационарные рабочие места.

Рабочее место считается стационарным, если оно создается на срок более одного месяца.

Такие правила установлены в статье 11 Налогового кодекса РФ.

Рабочим признается место:

- где сотрудник должен находиться или куда ему необходимо прибыть в связи с его работой;

- которое прямо или косвенно находится под контролем работодателя.

Об этом сказано в статье 209 Трудового кодекса РФ.

Надомники выполняют работу по местожительству (ст. 310 ТК РФ). Жилые помещения граждан являются неприкосновенными (ст. 3 Жилищного кодекса РФ), поэтому организация не может контролировать действия надомника, связанные с выполнением его трудовых обязанностей. Таким образом, стационарным рабочим местом жилище надомника не признается. Из этого можно сделать вывод, что заключение трудового договора с надомником, проживающим в другом городе, к созданию обособленного подразделения не приводит. Следовательно, организация не должна вставать на налоговый учет по месту выполнения трудовых функций надомниками. Аналогичная точка зрения отражена в письме Минфина России от 24 мая 2006 г. № 03-02-07/1-129.

Внимание!

Если при проверке налоговая инспекция сочтет, что организация создала сотруднику стационарное рабочее место, но не встала на учет по его местонахождению, то организацию могут привлечь к ответственности по статье 116 Налогового кодекса РФ.

Спорные ситуации возникают в случае, когда надомник работает в нежилом помещении. Это связано с тем, что в части 1 статьи 310 Трудового кодекса РФ сказано, что надомники - это лица, которые заключили трудовой договор работы на дому. В то же время положениями Конвенции Международной организации труда № 177 (принята в Женеве 20 июня 1996 г.) установлено, что надомник может работать не только на дому, но и в другом месте по его выбору (подп. «i» п. «а» ст. 1). Главное, чтобы оно не находилось в помещении работодателя. Однако данная конвенция не была ратифицирована Россией. Поэтому нельзя достоверно утверждать, что надомник вправе выполнять свои трудовые функции вне дома (жилого помещения). Чтобы избежать возможных споров с налоговой инспекцией, заключите с надомником не трудовой, а гражданско-правовой договор на выполнение работ (оказание услуг). Например, договор подряда. При заключении такого договора трудовые отношения между организацией и гражданином не возникают. Стороны выступают как заказчик и подрядчик. Следовательно, организация не должна создавать для подрядчика рабочее место и контролировать его.

Сотрудников-надомников оформите на работу так же, как и обычных сотрудников. Соблюдение требований статьи 68 Трудового кодекса РФ в этом случае обязательно (ч. 4 ст. 310 ТК РФ). Подробнее об этом см. Как оформить прием сотрудника на работу.

Труд сотрудников-надомников регулируется главой 49 Трудового кодекса РФ и Положением, утвержденным постановлением Госкомтруда СССР, Секретариата ВЦСПС от 29 сентября 1981 г. № 275/17-99. Положение действует в части, не противоречащей Трудовому кодексу РФ. На сотрудников-надомников распространяются и другие нормы трудового законодательства (об отпусках, социальном страховании, нормировании труда и т. п.) (ч. 4 ст. 310 ТК РФ).

Работы, поручаемые сотрудникам-надомникам, не могут быть противопоказаны им по состоянию здоровья. Трудиться сотрудник-надомник должен в условиях, соответствующих требованиям охраны труда. Такие правила установлены в статье 311 Трудового кодекса РФ.

Члены семьи сотрудника-надомника могут помогать ему в работе (ч. 1 ст. 310 ТК РФ, п. 3 Положения, утвержденного постановлением Госкомтруда СССР, Секретариата ВЦСПС от 29 сентября 1981 г. № 275/17-99).

Ситуация: можно ли направить сотрудника-надомника в командировку

Да, можно.

Никаких запретов на этот счет трудовое законодательство не содержит (гл. 24 и 49 ТК РФ). Сотрудник-надомник может ездить в командировки, чтобы сдать продукцию, взять сырье, получить задание и т. п. Возможность командировок сотрудника-надомника и порядок компенсации командировочных расходов предусмотрите в трудовом договоре с сотрудником.

О предоставлении надомникам отпусков см. Какова продолжительность ежегодного оплачиваемого отпуска.

Приоритетным правом на заключение договора о работе на дому обладают следующие сотрудники:

- женщины, имеющие детей в возрасте до 15 лет;

- инвалиды и пенсионеры (независимо от вида назначенной пенсии);

- сотрудники, достигшие пенсионного возраста, но не получающие пенсию;

- сотрудники с пониженной трудоспособностью, которым в установленном порядке рекомендован труд в домашних условиях;

- сотрудники, осуществляющие уход за инвалидами или длительно болеющими членами семьи, которые по состоянию здоровья нуждаются в уходе;

- сотрудники, занятые на работе с сезонным характером производства (в межсезонный период);

- сотрудники, обучающиеся в очных учебных заведениях;

- граждане, которые по объективным причинам не могут быть заняты непосредственно на производстве в данной местности (например, в районах и местностях, имеющих свободные трудовые ресурсы).

Об этом сказано в пункте 4 Положения, утвержденного постановлением Госкомтруда СССР, Секретариата ВЦСПС от 29 сентября 1981 г. № 275/17-99.

В трудовом договоре с сотрудником-надомником определите:

- обязанность организации предоставить сотруднику оборудование, инструменты и иные технические средства или обязанность сотрудника самостоятельно приобрести их;

- обязанность организации обеспечить сотрудника расходными материалами (сырьем, полуфабрикатами) или обязанность сотрудника самостоятельно приобрести их;

- порядок и сроки обеспечения надомников сырьем, материалами и полуфабрикатами;

- порядок возмещения сотруднику стоимости приобретенных им расходных материалов (если надомник использует в работе собственные материалы);

- обязанность организации выплатить компенсацию за износ оборудования, инструментов или иных технических средств, принадлежащих сотруднику;

- порядок возмещения сотруднику других расходов, связанных с выполнением работы на дому;

- порядок вывоза готовой продукции (если надомник занимается производством продукции на дому).

Такие правила установлены в статье 310 Трудового кодекса РФ и пункте 16 Положения, утвержденного постановлением Госкомтруда СССР, Секретариата ВЦСПС от 29 сентября 1981 г. № 275/17-99.

Перед заключением трудового договора с сотрудником-надомником проведите осмотр его жилого помещения (дома, квартиры) и убедитесь, что оно пригодно для планируемой работы (п. 9 Положения, утвержденного постановлением Госкомтруда СССР, Секретариата ВЦСПС от 29 сентября 1981 г. № 275/17-99). Эту процедуру проведите с участием представителей выборного профсоюзного органа (если он есть в организации).

Отдельные виды надомного труда допускаются только с разрешения органов противопожарного и санитарно-эпидемиологического надзора (п. 9 и 12 Положения, утвержденного постановлением Госкомтруда СССР, Секретариата ВЦСПС от 29 сентября 1981 г. № 275/17-99). Например, если выпускаемая продукция требует применения паяльных работ, инспектор противопожарной службы (чтобы исключить угрозу возгорания) проверяет в квартире исправность электропроводки. После этого он выдает письменное заключение с разрешением или отказом в проведении таких работ.

Труд сотрудников-надомников оплачивайте в соответствии с трудовым законодательством, в зависимости от договоренности между сотрудником и администрацией. Организация вправе использовать как сдельную, так и повременную систему оплаты труда. Например, если сотрудник занят изготовлением каких-либо изделий (швейных, трикотажных, сувениров, упаковочных материалов), то лучше платить за произведенную продукцию сдельно. Если же выполняется диспетчерская работа на телефоне, то имеет смысл оплатить труд повременно.

Если сотрудник-надомник использует в работе собственные инструменты и механизмы, выплатите ему компенсацию за их износ. Кроме того, сотруднику-надомнику нужно возместить и иные расходы, связанные с выполнением его работы (например, расходы на оплату электроэнергии, водо- и газоснабжения, городской и мобильной телефонной связи).

Такой порядок предусмотрен в статье 310 Трудового кодекса РФ.

Ситуация: нужно ли оплатить труд сотрудника-надомника в повышенном размере, если он работает в выходной (сверхурочно, в ночное время)

Нет, не нужно.

Сотрудник-надомник не подчиняется Правилам трудового распорядка организации. Он организует свой труд по своему усмотрению (сам определяет, когда ему работать, а когда отдыхать). Поэтому нормы, регулирующие оплату труда за сверхурочную работу, работу в выходные и праздники, в ночное время, на него не распространяются. Всю выполненную надомником работу оплатите в одинарном размере. Об этом сказано в пункте 16 Положения, утвержденного постановлением Госкомтруда СССР, Секретариата ВЦСПС от 29 сентября 1981 г. № 275/17-99. Этот документ действует в части, не противоречащей Трудовому кодексу РФ.

Каждому труженику гарантировано право занятости только в пределах установленного на предприятии режима труда, но ведь бывают и экстренные ситуации, к примеру, аварии, сдача отчетности или завершение срочного проекта.

Именно для подобных ситуаций законом в виде исключения разрешено привлекать работников к выполнению обязанностей в выходные дни, но только с гарантией компенсации отработанного времени.

Законодательное регулирование вопроса

В соответствии со ст.56 ТК РФ трудовые правоотношения возникают между компанией и работником только после заключения трудового договора либо допущения сотрудника к выполнению обязанностей с последующим оформлением отношений.

В свою очередь в договоре о взаимном сотрудничестве во исполнение ст.57 ТК РФ оговариваются условия работы , которые включают в себя не только обязанности и расположение места труда, но и режим занятости.

Так в частности, в порядке ст.102 ТК РФ сотрудник может быть занят в режиме гибкого времени или на основании ст.103 ТК РФ иметь сменный характер труда либо трудиться всего пять дней в неделю, но при этом во исполнение ст.91 ТК РФ протяженность его рабочей недели не должна превышать 40 часов

, что предполагает периоды для отдыха, то есть те же выходные и праздничные дни.

Так в частности, в порядке ст.102 ТК РФ сотрудник может быть занят в режиме гибкого времени или на основании ст.103 ТК РФ иметь сменный характер труда либо трудиться всего пять дней в неделю, но при этом во исполнение ст.91 ТК РФ протяженность его рабочей недели не должна превышать 40 часов

, что предполагает периоды для отдыха, то есть те же выходные и праздничные дни.

Но производственный процесс далеко не всегда предполагает стабильность, учитывая, что оборудование может сломаться и создать аварийную ситуацию в учреждении или работник может заболеть, а конвейер нельзя будет остановить. Именно для подобных ситуаций законом и разрешено привлекать тружеников в выходные к выполнению непосредственных обязанностей.

Так, в ст.113 ТК РФ сказано, что в случае возникновение непредвиденных работ, тружеников возможно привлечь к труду в выходные дни с целью предотвращения нанесения ущерба предприятию либо ликвидации последствий аварии, на условиях утвержденных законом. В частности, обязать тружеников приступить к обязанностям в выходной возможно только при наличии их согласия, к примеру, при отсутствии основного работника, а в случае аварии и без согласия, но с обязательной компенсацией, установленной законом.

То есть в порядке ст.153 ТК РФ занятость в выходной день обязательно должна быть вознаграждена двойной оплатой либо одинарной , но с предоставлением другого дня отдыха в соответствии с выбором работника. Также в ст.153 ТК РФ сказано, что в коллективном договоре либо других локальных актах может быть предусмотрен иной размер компенсации дополнительного труда с единственным условием, указанным в ст.8 ТК РФ.

В частности, руководству компании дано право в силу финансовых возможностей предприятия вознаграждать тружеников в размере не ниже установленного законом, что предполагает компенсацию труда в выходные и более чем в двойном размере либо правом работника выбрать дополнительный день для отдыха по собственному разумению.

Порядок расчета оплаты труда

Производственный процесс в каждом учреждении имеет свои особенности, что ведет к оплате труда несколькими способами.

В частности, труд может быть оплачен :

Окладная система в порядке ст.129 ТК РФ предполагает выплату фиксированной суммы за норму отработанных часов ежемесячно независимо от количества выходов и наличия праздничных дней. В основе часовой ставки лежит обратный принцип, то есть оплате подлежат только все отработанные часы по заранее установленному тарифу.

То есть в случае установления оклада работник будет ежемесячно получать одну и ту же сумму, в то время как при часовой ставке размер зарплаты будет разным, учитывая, что в каждом месяце количество рабочих дней не одинаково. И при сдельных расценках оплата труда будет зависеть от количества произведенной продукции за определенный период, что предполагает опять же не фиксированную сумму ежемесячно.

При обычном режиме работы

Большинство государственных учреждений, а также банки и компании, как правило, работают в режиме пятидневки, что предполагает 40 часовую загруженность в течение будних дней и зарплату по окладной системе. То есть независимо от того, сколько рабочих дней будет в месяцев, 20 или 22 свой оклад сотрудник получит в любом случае, конечно за минусом .

Именно поэтому при расчете оплаты за работу в выходной в двойном размере особых трудностей не возникает, что подтверждается Письмом Минтруда №14-2/В-943. Ведь для начала нужно высчитать оплату труда за час, а полученную сумму умножить на количество отработанных часов уже в выходной день в двойном размере.

К примеру, у кладовщика оклад 15 000 рублей, было отработано 20 дней по 8 часов.

К примеру, у кладовщика оклад 15 000 рублей, было отработано 20 дней по 8 часов.

15 000 / 20 / 8 = 93,75 рублей составляет оплата труда за час.

Работником в выходной день было отработано 8 часов.

8 * 93,75 = 750 рублей

Учитывая, что в соответствии со ст.153 ТК РФ работа в выходной день подлежит оплате в двойном размере: 750 * 2 = 1500 рублей .

Таким образом работник должен получить заработную плату в размере:

15 000 + 1500 = 16 500 рублей.

Также в ст.153 ТК РФ сказано, что труженик имеет право отказаться от двойной оплаты в пользу предоставления другого дня отдыха . В подобной ситуации оплата занятости в выходной день производится в стандартном размере и работник получает выходной день в другое удобное время.

В частности, расчет оплаты труда за месяц в подобной ситуации будет выглядеть следующим образом:

- 15000 / 20 / 8 = 93,75 рублей.

- 8 *93,75 = 750 рублей.

- 15 000 + 750 = 15 750 рублей.

Сменный режим работы

В порядке ст.91 ТК РФ нормальной продолжительностью времени труда

считается 40 часов в неделю, что актуально для такого режима, как пятидневка либо шестидневка с фиксированными выходными.

В порядке ст.91 ТК РФ нормальной продолжительностью времени труда

считается 40 часов в неделю, что актуально для такого режима, как пятидневка либо шестидневка с фиксированными выходными.

Но на предприятиях с посменным режимом труда соблюсти 40-часовую рабочую неделю в виду особенностей производства невозможно, учитывая, что график состоит из череды смен и скользящих выходных, которые в течение одной недели могут составлять более 40 рабочих часов, а в течение другой – менее оговоренной нормы.

В подобной ситуации в порядке ст.104 ТК РФ для учреждений с оговоренным графиком законом предусмотрена возможность суммированного учета , который предполагает сложение отработанных часов за определенный период, к примеру, квартал, с целью соблюдения установленной законом нормы часов уже в месячном эквиваленте, то есть, допустим, 160.

Данная форма учета отработанного времени естественно отражается на порядке начисления заработной платы, которая напрямую зависит от отработанного времени и предопределяет разные суммы в каждом месяце. Естественно при таком порядке начисления оплаты труда вычисление двойной оплаты за работу в выходные тоже вызывает некоторые трудности.

В частности, в Постановлении Госкомитета №465/П-21 сказано, что работа в праздничные дни должна быть включена в месячную норму и оплачена соответствующим образом. К примеру, фасовщик имеет оклад в 12000 рублей и работает по ж\д графику, то есть день, ночь, 48-отдых, при этом продолжительность смены составляет 12 часов.

Норма часов в месяц составляет 192 часа из расчета 16 смен по 12 часов, сотрудник отработал 17 смен, так как был вызван на работу в связи с болезнью своего коллеги на одну смену.

Тогда расчет будет производится в следующем порядке:

- 12 000 / 192 = 62,5 рублей.

- 12 * 2 = 24 часа.

- 62,5 * 24 = 1500 рублей.

- 12 000 + 1500 = 13 500 рублей.

Если же при суммированном учете времени оплата труда исчисляется не в окладной системе, а в часовой тарифной ставке, расчет оплаты в выходных будет выглядеть достаточно просто. Часовую оплату, к примеру, 62,5 рублей нужно будет умножить на количество часов, отработанных в выходной и на два.

62,5 * 12 * 2 = 1500 рублей.

Порядок оформления выхода на рабочее место в выходной день

При приеме на работу труженику еще на стадии оформления правоотношений устанавливается оклад либо часовой тариф в трудовом договоре либо в локальных актах, в соответствии с которыми оплата труда автоматически и производится. Но ведь изначально предполагается, что сотрудник будет отрабатывать норму труда ежемесячно, а не работать сверх нее.

При приеме на работу труженику еще на стадии оформления правоотношений устанавливается оклад либо часовой тариф в трудовом договоре либо в локальных актах, в соответствии с которыми оплата труда автоматически и производится. Но ведь изначально предполагается, что сотрудник будет отрабатывать норму труда ежемесячно, а не работать сверх нее.

Именно поэтому любое привлечение к труду сверх нормы должно дополнительно отражаться в распорядительной документации .

В частности, в преддверии вызова на работу дополнительно, начальник отдела подает рапорт или докладную записку на имя директора о необходимости осуществления определенных работ в выходной день и с просьбой привлечь к их исполнению работника. На основании рапорта и после наложения резолюции издается приказ о привлечении к труду с указанием причины вызова, датой и временем, в течение которого планируется проведение дополнительных работ.

Также в приказе в обязательном порядке оговариваются условия компенсации дополнительного труда и проставляется подпись привлекаемого труженика, который таким образом и ознакамливается с приказом, и выражает свое согласие с привлечением к труду в законный выходной. Помимо приказа дополнительный выход отражается еще и в табеле выходов , где в графе соответствующей выходному ставится не «В», а количество отработанных часов, к примеру, 8 или 12. То есть оплату за отработанное время в выходной день работнику производят на основании приказа и табеля учета отработанного времени.

Особенности оплаты в командировке

Порядок предоставление командировок, а также их ход и оплата регламентируется нормами Постановлением Правительства №749, где в частности сказано, что по поручению работодателю служащий может быть направлен в ходе производственной деятельности на другое предприятие.

Порядок предоставление командировок, а также их ход и оплата регламентируется нормами Постановлением Правительства №749, где в частности сказано, что по поручению работодателю служащий может быть направлен в ходе производственной деятельности на другое предприятие.

При этом во время пребывания в командировке работник будет занят в соответствии с режимом труда , который установлен в компании принимающей стороны. Если же в связи с производственной необходимостью служащий вынужден будет выйти на работу в выходной день уже по графику труда другого предприятия, его занятость будет оплачена в двойном размере в порядке ст.153 ТК РФ.

Также в оговоренной норме сказано, что длительность командировки рассчитывается не от момента прибытия в командированную организацию, а с момента выбытия из родного города труженика, что предполагает вероятность нахождения в пути как раз во время законных выходных. В подобной ситуации в соответствии с п.5 Постановления № 749 дни пути тоже будут оплачены в двойном размере либо компенсированы посредством одинарной оплаты с предоставлением другого дня отдыха.

О порядке оплаты работы в выходные и праздничные дни рассказано в следующем видеоуроке:

Продолжительность такого не может быть менее 42 ч. Это правило должно соблюдаться во всех организациях независимо от организационно-правовых форм при установлении режимов работы и графиков сменности. Продолжительность еженедельного непрерывного отдыха исчисляется с момента окончания работы накануне выходного дня и до начала работы в следующий после выходного день. Исчисление продолжительности зависит от режима рабочего времени: вида рабочей недели, графиков сменности. При пятидневной рабочей неделе предоставляется два выходных дня, при шестидневной — один. Общим выходным днем является воскресенье (ст. 111 ТК РФ). Второй выходной день при пятидневной рабочей неделе устанавливается коллективным договором или правилами внутреннего трудового распорядка. Обычно выходные дни предоставляются подряд.

Выходные дни

Выходные дни представляют собой разновидность времени отдыха. Их отличительным признаком является то, что они предоставляются работникам для непрерывного отдыха в промежутке между рабочими днями.

Понятие «отдых» в данном случае помимо времени, необходимого для сна, включает в себя достаточное количество времени, в течение которого работники могли бы заниматься тем, чем они пожелают, или, иными словами, свободное время.

Международная организация труда (МОТ) уже в первые годы своего существования обратила внимание работодателей на то, что хорошо направленное использование свободного времени путем предоставления трудящимся возможности преследовать более разнообразные интересы и путем обеспечения отдыха от напряжения, возлагаемого на них повседневной работой, может увеличить производительность труда и таким образом может содействовать получению максимальной эффективности от рабочего дня.

Именно такой научно-социальный подход к установлению времени отдыха преобладает в настоящее время в развитых странах, где продолжительность рабочего времени ограничивается законом или иным путем, т. е. устанавливается обязательное время непрерывного отдыха.

В российском законодательстве регулятором продолжительности рабочего времени в течение недели выступает ст. 111 ТК РФ, которая гарантирует предоставление еженедельного непрерывного отдыха всем работникам.

Продолжительность рабочей недели предусматривается режимом рабочего времени, пятидневная с двумя выходными днями, шестидневная с одним выходным днем, рабочая неделя с предоставлением выходных дней по скользящему графику, и устанавливается коллективным договором или правилами внутреннего трудового распорядка организации в соответствии с Трудовым кодексом РФ.

Частью 2 ст. 111 ТК РФ общим выходным днем провозглашено воскресенье. Причем второй выходной день при пятидневной рабочей неделе устанавливается организациями самостоятельно в их локальных нормативных актах — обычно либо до, либо после воскресенья, однако возможны и другие варианты, поскольку ч. 2 ст. 111 ТК РФ предусматривает, что оба выходных дня, как правило, предоставляются подряд.

В соответствии с общепринятым в МОТ принципом предоставления трудящимся непрерывного свободного времени по мерс возможности работодателям оставлено право выбора в установлении выходных дней, учитывая требования различных отраслей хозяйства, местные обычаи и различающиеся способности и навыки различных групп трудящихся. Этот принцип был воспроизведен в ч. 3 ст. 111 ТК РФ, закрепившей право работодателей в организациях, приостановка работы в которых в выходные дни невозможна по производственно-техническим и организационным условиям, предоставлять выходные дни работникам в различные дни недели поочередно каждой группе работников согласно правилам внутреннего трудового распорядка организации.

Согласно ст. 110 ТК РФ продолжительность еженедельного непрерывного отдыха не может быть менее 42 часов. Законодательное закрепление нижнего предела этого периода времени отражает серьезность отношения государства к комплексу разнообразных аспектов физического, психического и социального благополучия работников. Ведь дефицит свободного времени может, в конечном счете, оказать негативное воздействие на их участие в жизни общества и нарушить социальные контакты, из которых, собственно, и состоит деятельность государства.

Кроме того, сам размер минимального периода непрерывного свободного времени отражает не только социальную сторону трудовой деятельности, но и уровень экономического развития общества — в развитых странах он больше, а в развивающихся — меньше, например, во Вьетнаме он составляет 24 ч.

Начало указанного в ст. 110 ТК РФ периода исчисляется с момента окончания работы работника в последний день календарной или рабочей недели, при работе по графику сменности, а окончание, соответственно, — с момента выхода на работу в первый день новой календарной или рабочей недели. Конкретная продолжительность еженедельного непрерывного отдыха зависит от установленного в организации режима работы, т. е. от вида недели: 5-дневной, 6-дневной или но графику сменности, и от расчетов работодателя.

Кстати, именно для целей соблюдения установленного норматива времени на еженедельный отдых ч. 3 ст. 95 ТК РФ устанавливает ограничение продолжительности работы накануне выходных дней при 6-дневной рабочей неделе — не более 5 ч.

Нерабочие праздничные дни

В каждой стране мира есть свои официальные праздники, когда население не привлекается к работе, а отдыхает.