Нужно ли сдавать нулевой сзв-стаж. Пенсионный фонд разъяснил в каких случаях не нужно сдавать отчет сзв-м Когда и кем подается отчет

При ликвидации организации или невыплате заработной платы в Пенсионный фонд не всегда подаётся отчётная документация. Требуется ли СЗВ-М, если нет работников?

Отсутствие деятельности и наемных работников

СЗВ-М называют ежемесячные формы с указанием индивидуальных сведений на каждого застрахованного сотрудника или физического лица, с которым организация состоит в гражданско-правовых отношениях.

СЗВ-М называют ежемесячные формы с указанием индивидуальных сведений на каждого застрахованного сотрудника или физического лица, с которым организация состоит в гражданско-правовых отношениях.

Чтобы понять, нужно ли сдавать этот документ, если в организации нет работников, следует учесть следующие моменты.

Самое важное – понимать, на кого конкретно работодатель представляет ежемесячные отчёты. Согласно законодательству, в СЗВ-М фиксируют информацию о застрахованных работниках, с которыми были заключены действующие или расторгнутые следующие договоры :

- трудовые;

- гражданско-правовые с предметом по оказанию услуг;

- авторского заказа;

- об отчуждении исключительного права по поводу литературного, научного или искусственного направления;

- лицензионные издательские;

- лицензионные о предоставлении права по поводу литературного, научного или искусственного направления.

Поэтому для решения отчётности исходят из следующего:

- какой вид договора между сторонами;

- действовал ли в отчётном периоде;

- нет значения, были ли выплаты по договору и на ОПС.

А отправляют ли СЗВ-М на иностранных штатных и привлечённых работников? Не зависимо от гражданства, сведения отправляют на всех застрахованных лиц. Потому сведения на иностранных сотрудников отправляются. Высококвалифицированные иностранцы или физические лица без гражданства не подлежат обязательной регистрации, и сведения СЗВ-М на них не отправляются.

Если их нет вообще

Однако нередко ввиду отсутствия деятельности или работников в штате работодатели сомневаются, нужно ли отправлять сведения в пенсионный фонд.

Однако нередко ввиду отсутствия деятельности или работников в штате работодатели сомневаются, нужно ли отправлять сведения в пенсионный фонд.

Так, если предприятие было недавно зарегистрировано и еще не приступило к работе, либо на неопределённый срок приостановило деятельность, и штат был уволен, работодателям нужно понимать, когда следует отправлять СЗВ-М, а когда – нет .

В любом случае в такой ситуации организация не состоит в трудовых или гражданско-правовых отношениях с физическими лицами. Соответственно, на предприятии не числятся сотрудники, и сведения подавать не нужно. Вывод сделан на основе того, что в СЗВ-М фиксируется информация не только о страхователе.

Есть такое понятие, как нулевая СЗВ-М. Она подаётся в том случае, если руководитель и учредитель – одно лицо. Тогда требуется отчёт, т.к. руководитель по закону считается трудоспособным. Но если на предприятии других сотрудников нет вообще, а директор с учредителем в одном лице, не оформленном по трудовому договору или ГПХ – в подаче сведений нет необходимости.

Если ИП не имеет наёмных или привлечённых работников, подавать сведения в Пенсионный фонд не нужно. В этой же ситуации может встать вопрос об отправлении СЗВ-М в случае отсутствия работников и наличия учредителя.

В случае увольнения

Для определения, нужно ли предоставлять пенсионному фонду сведения, полезно рассмотреть следующие два примера:

- Гражданско-правовой договор был заключён 31 января 2018 года. Его предмет – выполнение гражданским лицом определённых работ, которые в последствие оно не выполнило, и при ежемесячном отчёте акта приёмки работ не было составлено, после чего сотрудник был уволен. В таком случае, не зависимо от того, выполнял сотрудник свои работы или нет, отчётный период начинается с января 2019 года и до даты увольнения.

- Застрахованный сотрудник, работающий на основании трудового договора, уволен 01 февраля 2018 года, и в этом месяце у него был всего один рабочий день. В такой ситуации в отчётном периоде за февраль, даже если трудовые отношения были в первый день прекращены, фиксируется информация о работе в этом месяце. Соответственно, работодатель предоставляет на этого сотрудника в пенсионный фонд Сведения по форме СЗВ-М за февраль 2018 года.

Согласно законодательству, при увольнении каждый сотрудник должен получать Сведения по форме СЗВ-М, в которых должна быть информация по уволенному работнику. Эта форма потребуется сотруднику при уходе на пенсию или для подтверждения страхового стража. Застрахованное лицо должно проинформировать страхователя в письменном виде о получении сведений.

Вопросы по поводу сведений на сотрудников, находящихся в отпуске или декрете, могут быть решены при рассмотрении следующих ситуаций :

Вопросы по ежемесячной отчётности решаются аналогично ежеквартальной. При временной нетрудоспособности, декрете, отпуске по уходу за родителями, прочих ситуациях и даже при прогуле на числимого сотрудника сведения всегда отправляются в пенсионный фонд не зависимо от обстоятельств. Но если предприятие выплатило дополнительную сумму вне рамок договорных отношений, на этих лиц сведения можно не предоставлять.

Заполнение в случае отсутствия зарплаты

Ранее Пенсионный фонд сообщал, что нулевых сведений не может быть, и предприятие должно было включать хотя бы учредителя даже при отсутствии договорных с ним отношений. В новом письме от ПФР содержится информация о том, что сведения отправляются только на лиц, с кем заключены гражданско-правовые или трудовые договоры. На единственных учредителей, не работающих на основе договора, подавать сведения не нужно.

Нужно ли подавать нулевые СЗВ-М при отсутствии зарплаты? Ее сотрудники не получают вовремя по различным причинам: ввиду задержек, финансовых трудностей или полной остановки деятельности организации.

Не зависимо от того, выплачивается зарплата работникам или нет, они числятся в штате, а потому страхователь подает сведения в общем порядке.

Стадия ликвидации фирмы при отсутствии деятельности

В случае принятия решения учредителем или участником предприятия о ликвидации, следует назначить либо ликвидационную комиссию, либо самого ликвидатора. Это прописано в 67 и 68 статьях ГК РФ. Назначенные лица будут иметь право на управление делами предприятия согласно 4 пункту 62 статьи.

В случае принятия решения учредителем или участником предприятия о ликвидации, следует назначить либо ликвидационную комиссию, либо самого ликвидатора. Это прописано в 67 и 68 статьях ГК РФ. Назначенные лица будут иметь право на управление делами предприятия согласно 4 пункту 62 статьи.

Через время всех работающих сотрудников информируют о ликвидации предприятия и скором масштабном увольнении. Это установлено в 81 и 84 статьях ТК РФ, что договор с директором расторгнут, и теперь все дела компании ведет ликвидатор.Нужно ли в такой ситуации подавать сведения на ликвидатора?

С членами ликвидационной комиссии или с самим ликвидатором заключаются гражданско-правовые договоры.В качестве такового обычно заключается договор об оказании услуг, действующий до регистрации ликвидации налоговыми органами. Подписать договор со стороны предприятия может любой участник ликвидационного общества по доверенности.Рекомендуется до этого момента сделать все выплаты членам ликвидационной комиссии или ликвидатору, дабы долги не мешали в ликвидационном балансе.

В СЗВ-М указываются данные тех, с кем у предприятия заключены гражданско-правовые отношения на оказание услуг. Со всех отчислений уплачиваются страховые взносы. В сведениях указывают СНИЛС, ФИО и ИНН каждого члена ликвидационной комиссии. Сведения отправляют до самой ликвидации.

Руководитель или ликвидатор может самостоятельно ликвидировать предприятие, не заключая с собой договора. Тогда нулевые отчёты в пенсионный фонд можно не отправлять. Это связано с тем, что хоть компания все еще действует, отправлять сведения не на кого.

ПРФ изменил позицию в отношении предоставления ежемесячного отчета организациями, у которых директором является единственный учредитель. Кроме того, чиновники рассказали, в каких еще случаях не нужно сдавать СЗВ-М.

Пенсионный Фонд России в очередной раз напомнил о порядке сдаче ежемесячного отчета СЗВ-М. В частности, чиновники разъяснили почему не нужно подавать форму на единственного учредителя, не получавшего зарплату и не заключившего с организацией трудового или гражданско-правового договора. Новая позиция изложена в письмах от 13 июля 2016 г. № ЛЧ-08-26/9856 и от 27.07.2016 N ЛЧ-08-19/10581 "О представлении отчетности", а также на официальном сайте

Пенсионного фонда.

Суть отчета СЗВ-М

В ежемесячной отчетной форме СЗВ-М страхователи обязаны указывать данные всех застрахованных лиц, получивших доход в организации за отчетный период. Обычно, это граждане, нанятые по трудовым договорам или по договорам гражданско-правового характера. С момента утверждения этой отчетной формы, у работодателей ни один раз возникал вопрос: нужно ли сдавать СЗВ-М, если в организации директором является единственный учредитель, с которым не заключен трудовой договор и не выплачивается заработная плата.

Еще в мае, в письме от 6 мая 2016 г. № 08-22/6356 Пенсионный фонд утверждал ,

что сдавать отчет нужно обязательно. Чиновники напомнили, что в действующем законодательстве под работающими застрахованными гражданами, о которых отчитываются предприниматели, понимаются лица, указанные в статье 7 Федерального закона от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации». Поэтому, если с собственником организации не заключен трудовой договор, но он работает директором, то отношения между ним и организацией все равно складываются трудовые.

Кроме того, в ПФР отметили, что в отношении работников с которыми у работодателей заключены трудовые договоры, отчет нужно сдавать вне зависимости от осуществления таким работникам выплат и начисления страховых взносов за отчетный месяц. Что касается работников по договорам ГПХ, то их нужно включать в отчет только при осуществлении выплат в отчетном месяце.

Новая позиция ПФР по единственным учредителям юрлиц

Теперь ПФР придерживается иной позиции. Чиновники разослали соответствующие разъяснения в территориальные отделения Фонда разъяснения о том, что отчет СЗВ-М на единственного учредителя, если с ним не заключен договор и он не получает зарплату, сдавать не нужно. Официально позиция ПФР по этому поводу изложена на сайте ведомства в сети интернет. В частности, отделение ПФР по г. Санкт-Петербургу и Ленинградской области 3 августа опубликовало такую информацию о случаях, когда организация не должна предоставлять форму СЗВ-М:

если в организации не ведется финансово-хозяйственная деятельность, отсутствуют сотрудники, с которыми в отчетном месяце продолжают действовать трудовые или гражданско-правовые договоры, на выплаты по которым начисляются страховые взносы на обязательное пенсионное страхование;

на единственного учредителя, исполняющего функции руководителя в организации, не осуществляющей финансово-хозяйственной деятельности (если с таким учредителем не заключен трудовой или гражданско-правовой договор);

на председателя кооператива и товарищества, избранного на должность общим собранием без оформления трудового или гражданско-правового договора.

Кроме того, в Пенсионном фонде напомнили, что «нулевую» ежемесячную отчетность (без заполнения сведений о работниках) представлять также не нужно.

Сроки сдачи СЗВ-М

Территориальные управления Пенсионного фонда России начали прием ежемесячной отчетности СЗВ-М за июль 2016 года с 1 августа 2016 года. Отчетная кампания продлится до 10 августа включительно. За несвоевременное предоставление отчета работодателю грозит штраф в размере 500 рублей за каждое застрахованное лицо, которое должно быть включено в опоздавший отчет.

Напомним, ежемесячный отчет о застрахованных лицах был разработан в связи с необходимостью проконтролировать движение кадров из-за новых правил индексации пенсий работающим пенсионерам. Он был утвержден Постановлением Правления ПФР от 01.02.2016 N 83п. Впервые страхователи сдавали его по итогам апреля – до 10 мая. Установлен общий срок сдачи СЗВ-М - до 10 числа месяца, следующего за отчетным.

Обязательно ли включать в “нулевой” отчет СЗВ-М директора-учредителя, если он не получает от своей фирмы никаких выплат? Сначала в письме ПФР от 06.05.2016 № 08-22/6356 сообщалось, что нужно. Даже если директор не заключал со своей организацией трудовой договор.

Но теперь ситуация кардинально изменилась. Минтруд и Пенсионный фонд выпустили письма о том, что СЗВ-М на директора-учредителя, который не получает зарплату и не заключал трудовой договор, сдавать вообще не нужно. Как же теперь поступать? Какими разъяснениями руководствоваться? Давайте разбираться.

Смена позиций

Новое разъяснение Минтруда

Однако в письме Минтруда от 07.07.2016 № 21-3/10/В-4587, подписанном статс-секретарем – Заместителем Министра А.Н. Пудовым , содержится совершенной иной вывод. В частности, чиновники согласны с тем, что бывают случаи, когда генеральные директора трудятся без заключения трудовых договоров и никаких выплат от организаций не получают:

Но также чиновники дополняют, что страхователи обязаны СЗВ-М исключительно в отношении застрахованных лиц, работающих в организации по трудовому или гражданско-правовому договору. И это касается и директоров-единственных учредителей.

Таким образом, получается, что если генеральный директор-единственный учредитель не связан с организацией трудовым договором и никаких выплат от фирмы не получает, то СЗВ-М на него одного можно вообще не сдавать? И отпадает необходимость сдавать «нулевой» отчет СЗВ-М и включать в него одного лишь директора? Да, именно такой вывод следует из комментируемого письма.

При этом есть оговорка, что если с директором, все же, заключен трудовой договор, то руководителя нужно обязательно каждый месяц включать в отчет СЗВ-М. Даже если директор не получает никаких выплат по этому договору.

Новое разъяснение ПФР

Узнав о позиции Минтруда, ПФР почти сразу изменил и свое мнение, обозначенное .

Теперь, в новом письме ПФР от 13.07.2016 № ЛЧ-08-26/9856 сказано, что на единственного учредителя – руководителя организации, если с таким учредителем не заключен трудовой или гражданско-правовой договор, сдавать СЗВ-М не нужно. То есть, фонд признал, что в СЗВ-М требуется включать только тех лиц, с кем заключен трудовой или гражданско-правовой договор:

Какой же позиции ПФР теперь верить? На наш взгляд, страхователи теперь могут без опасений руководствоваться письмом ПФР от 13.07.2016 № ЛЧ-08-26/9856 и не больше не сдавать «нулевки» с одним директором. Ведь теперь позиция фонда согласуется с разъяснениями Минтруда. А только это министерство вправе издавать официальные разъяснения по вопросам, связанными со страховыми взносам (Постановление Правительства РФ от 14.09.2009 № 731).

Реакция территориальных подразделений ПФР

Центральный аппарат ПФР направил Письмо от 13.07.2016 № ЛЧ-08-26/9856 всем своим территориальным подразделениям. То есть, фонды «на местах» теперь обязаны руководствоваться новой позицией и больше не вправе требовать представления «нулевых» СВЗ-М.

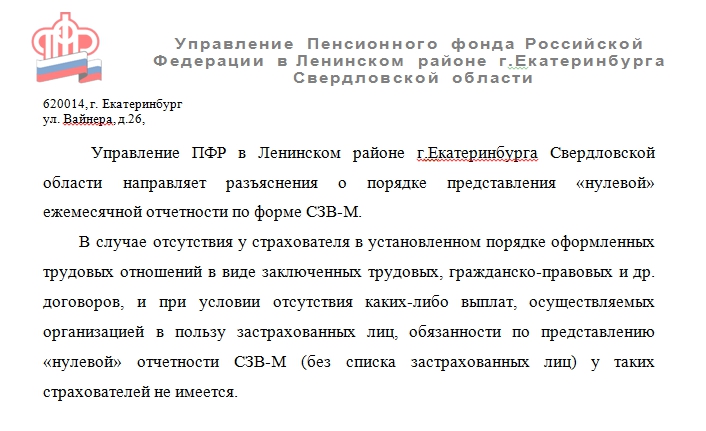

Реакция некоторых территориальных органов ПФР на это уже последовала. Так, например, Управление ПФР в Ленинском районе г.Екатеринбурга Свердловской 27.07.2016 направило страхователям такую рассылку:

Отделение ПФР по г. Санкт-Петербургу и Ленинградской области 3 августа опубликовало на своем сайте информацию о том, что СЗВ-М не сдается:

- если в организации не ведется финансово-хозяйственная деятельность, отсутствуют сотрудники, с которыми в отчетном месяце продолжают действовать трудовые или гражданско-правовые договоры, на выплаты по которым начисляются страховые взносы на обязательное пенсионное страхование;

- на единственного учредителя, исполняющего функции руководителя в организации, не осуществляющей финансово-хозяйственной деятельности (если с таким учредителем не заключен трудовой или гражданско-правовой договор).

Но как отреагируют остальные подразделения ПФР на новые разъяснения? Спрогнозировать это, к сожалению, невозможно. Не исключено, что в течение какого-то периода они продолжат требовать представления «нулёвок». Но это уже совершенно точно будет незаконно.

А если компания ведет деятельность?

На практике распространены случаи, когда в организации нет работников и руководитель-учредитель трудовой договор «сам с собой» не заключал. Но силами этого директора организация существует и, все же, ведет финансово-хозяйственную деятельность (в частности, сдается отчетность и имеются движения по банковским счетам). Нужно ли тогда подавать СЗВ-М на директора?

Обратите внимание: на сайте ОПФР по г. Санкт-Петербургу и Ленинградской области уточняется, что СЗВ-М на директора можно не сдавать, только если не ведется финансово-хозяйственная деятельность.

Но ни в письме Минтруда, ни в письме ПФР ничего не сказано о том, что если есть, допустим, есть движения по счетам, то СЗВ-М на директора сдавать необходимо. Более того, в данных письмах отмечается, что объект обложения страховыми взносами возникает, только если есть факт выплаты денежных средств в пользу физических лиц. Вот, к примеру, выдержка из нового письма ПФР.

Начиная с отчетности за апрель 2016 года, в ПФР нужно представлять ежемесячную отчетность СЗВ-М - Сведения о застрахованных лицах (утв. Постановлением Правления ПФ РФ от 01.02.2016 N 83п). Несмотря на то, что фирмы предоставляют эту форму уже год, мы обнаружили множество вопросов на нашем форуме, касающихся этой формы. Давайте поможем разобраться с ними.

Единственный учредитель является гендиректором. Однако ни трудовой, ни гражданско-правовой договоры с ним не заключены

Требуется ли сдавать на генерального директора - единственного учредителя ежемесячную отчетность по форме СЗВ-М?Если функции генерального директора выполняет единственный учредитель, с которым не заключен ни трудовой, ни гражданско-правовой договор, то организация не обязана представлять за него отчетность в ПФР по форме СЗВ-М (письмо Пенсионного фонда от 13.07.16 № ЛЧ-08-26/9856).

Какие существуют способы сдачи СЗВ-М?

Заполнив необходимые сведения о каждом сотруднике, организации и ИП направляют отчет в ПФР. При этом варианты отправки зависят от среднесписочной численности сотрудников за предыдущий отчетный период (п. 2 ст. 8 закона № 27-ФЗ):25 человек и более — форма представляется в электронном виде (по телекоммуникационным каналам связи).

Менее 25 человек — на бумажном носителе лично в ПФР или по почте с описью вложения.

Нужно ли предпринимателю без наемных работников представлять форму СЗВ-М на себя?

Не нужно. Когда предприниматель первично регистрирует свою деятельность, то все данные о нем автоматически передаются в ПФР, но т.к. в качестве работодателя он не регистрируется, а значит и не является страховщиком для наемных работников, которые отсутствуют, то и ответ на вопрос о том, должны ли ИП сдавать СЗВ-М, в этом случае будет отрицательным.Нужно ли указывать в СЗВ-М сотрудницу, которая находится в отпуске по беременности и родам?

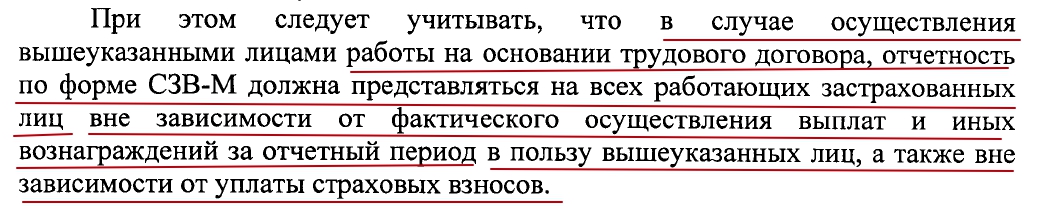

Да, нужно. Несмотря на то, что на время нахождения указанной работницы в отпуске по беременности и родам работодателем никаких выплат в ее пользу произведено не будет, трудовой договор с ней не прекращен, и период времени нахождения в отпуске по беременности и родам будет засчитан в страховой стаж сотрудницы (пп. 2 п. 1 ст. 11 Федерального закона от 17.12.2001 N 173-ФЗ "О трудовых пенсиях в Российской Федерации").Отсутствие факта начисления выплат и иных вознаграждений за отчетный период не является основанием для непредставления отчетности по форме СЗВ-М (Письмо ПФР от 06.05.2016 N 08-22/6356 "О представлении отчетности").

Обязаны ли адвокаты представлять в ПФР отчет по форме СЗВ-М?

Адвокаты отнесены к плательщикам страховых взносов, не производящим выплаты и иные вознаграждения физическим лицам (Ст. 419 НК РФ).Адвокаты не обязаны представлять на самих себя в территориальный орган ПФР отчет по форме СЗВ-М.

В том случае, если адвокаты имеют работников, с которыми заключены трудовые договоры и договоры гражданско-правового характера, они обязаны ежемесячно представлять в территориальный орган ПФР отчет по форме СЗВ-М на своих работников.

Обязаны ли общественные объединения представлять в ПФР отчет по форме СЗВ-М?

Это зависит от факта наличия или отсутствия трудовых или гражданско-правовых отношений между общественными объединениями и их участниками, основанных на трудовых или гражданско-правовых договорах, на выплаты по которым начисляются и уплачиваются в ПФР страховые взносы на обязательное пенсионное страхование.В случае отсутствия такого оформления отношений представление отчетности по форме СЗВ-М за таких лиц общественными объединениями не осуществляется (Письмо ПФР от 13 июля 2016 г. N ЛЧ-08-26/9856).

Обязана ли организация указывать в отчете по форме СЗВ-М своего учредителя?

В соответствии с п. 2.2 ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования" страхователь ежемесячно не позднее 15-го числа месяца, следующего за отчетным периодом - месяцем, представляет о каждом работающем у него застрахованном лице (включая лиц, которые заключили договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации о страховых взносах начисляются страховые взносы). Но т.к. с учредителем организации не заключен трудовой договор (или договор ГПХ), то и в форму СЗВ-М его включать не нужно.Какой штраф грозит за несвоевременную сдачу СЗВ-М?

За несвоевременное представление отчетности или искажение ежемесячных сведений о каждом работнике страхователям грозит штраф в размере 500 руб. за каждого застрахованного (ст. 17 Закона N 27-ФЗ).Также, фонд вправе дополнительно оштрафовать должностных лиц на 300—500 руб., если отчет сдан с опозданием или с ошибками (ст. 15.33.2 КоАП РФ).

ООО «Замок» подало сведения по форме СЗВ-М 26 мая, а 30 мая на работу был принят новый сотрудник. Как сведения по новому сотруднику должны быть переданы в ПФР?

Необходимо использовать форму СЗВ-М с признаком «Доп» в 3-м разделе. При этом данные по всем сотрудникам бухгалтер заполнять не будет. В отчет необходимо вписать ФИО, СНИЛС и ИНН нового работника.В каких случаях сдается СЗВ-М отменяющая?

Отменяющую форму СЗВ-М необходимо представить в ПФР, если в изначально сданной форме был указан работник, уволенный до наступления отчетного месяца или если в отчетном месяце организация (ИП) делала выплаты в пользу этого уволенного.Если в первоначальной СЗВ-М вы указали исполнителя по договору ГПХ, с которым в отчетном месяце был заключен договор ГПХ, но приступить к выполнению работ в соответствии с договором он должен только в месяце, следующем за отчетным, то на него тоже надо подать отменяющую СЗВ-М.

При представлении СЗВ-М с кодом «отмн» в ней необходимо отметить только тех лиц, по которым необходимо удалить сведения, представленные в исходной СЗВ-М, а работников, по которым были сданы верные данные, в отменяющей форме указывать не надо, иначе ПФР удалит сведения в базе и по ним.

СЗВ-М отменяющая: возможен ли штраф?

За представление недостоверных сведений по форме СЗВ-М предусмотрен штраф в размере 500 руб. за каждого работника, по которому была указана неверная информация (ст. 17 Закона от 01.04.1996 № 27-ФЗ). За сдачу отменяющей СЗВ-М плательщика взносов могут привлечь к ответственности. Ни в одной статье этого закона нет условия освобождения страхователя от штрафа в случае, если он самостоятельно обнаружил ошибку и сам же ее исправил.Включать ли в СЗВ-М работника, которых находится в отпуске без сохранения зарплаты, и работника, который прогуливает работу без уважительных причин?

Да, таких работников необходимо включать в форму СЗВ-М, т.к. действие их трудовых договоров не прекращалось.Как заполнить СЗВ-М, если сотрудник сменил фамилию или имя?

ФИО сотрудника необходимо указать в СЗВ-М, как в СНИЛС. Если сотрудник недавно сменил фамилию или имя и еще не успел поменять СНИЛС, то СЗВ-М необходимо заполнить по старой фамилии и имени, иначе при проверке отчета вы получите сообщение об ошибке.За ноябрь 2016 года сдача СЗВ-М была просрочена на 2 дня, в январе 2017 года пришло письмо на уплату штрафа. Куда сейчас платить штраф: в ПФР или в ИФНС?

За несвоевременно сданный СЗВ-М штрафы нужно оплачивать Пенсионному фонду РФ.Надо ли предоставлять СЗВ-М на ликвидатора?

Если учредители / участники организации приняли решение о ее ликвидации, то одним из следующих их действий должно быть назначение ликвидационной комиссии или ликвидатора (п. 2 ст. 61, п. 3 ст. 62 ГК РФ, п. 1 ст. 57 Закона от 08.02.1998 № 14-ФЗ). Именно к ликвидационной комиссии или единоличному ликвидатору переходят полномочия по управлению делами компании (п. 4 ст. 62 ГК РФ). Все работники уволены после заблаговременного предупреждения об увольнении (п. 1 ст. 81, ст. 84.1 ТК РФ), расторгнут договор с генеральным директором, а всеми делами фирмы занимается ликвидатор.Ликвидируемой организации следует заключить договор ГПХ (или договор на оказание услуг) с каждым членом ликвидационной комиссии или с ликвидатором. Со стороны организации подписать ГПД может один из участников общества по доверенности, предоставленной другими участниками. В этой ситуации лучше заранее рассчитаться с членами ликвидационной комиссии или ликвидатором, чтобы долги на сумму их вознаграждений не отражались в ликвидационном балансе.

В форме СЗВ-М отражаются индивидуальные сведения не только на работников организации, но и на тех, с кем у компании заключены ГПД на оказание услуг (п. 2.2 ст. 11 Закона от 01.04.1996 № 27-ФЗ). Ведь с вознаграждений по ним должны быть начислены страховые взносы (ст. 420 НК РФ). Таким образом, в форме СЗВ-М необходимо указать ФИО, СНИЛС и ИНН единственного ликвидатора либо всех членов ликвидационной комиссии. И сдавать форму СЗВ-М с этими сведениями нужно будет ежемесячно до того месяца включительно, пока не будет составлена регистрационная запись о ликвидации компании.

Иногда генеральный директор (он же единственный учредитель), решает самостоятельно ликвидировать свою компанию. При этом договор сам с собой он не заключает, вознаграждение не выплачивает. В такой ситуации в период, когда организация находится в стадии ликвидации, нулевые отчеты по форме СЗВ-М можно не представлять (Письмо ПФР от 27.07.2016 № ЛЧ-08-19/10581).

Надо ли предоставлять СЗВ-М на конкурсного (арбитражного) управляющего?

Нет, не нужно. Согласно ст. 2 Закона о банкротстве арбитражный управляющий - гражданин РФ, являющийся членом саморегулируемой организации арбитражных управляющих, конкурсный управляющий - арбитражный управляющий, утвержденный арбитражным судом для проведения конкурсного производства и осуществления иных установленных Федеральным законом N127-ФЗ от 26 октября 2002 года "О несостоятельности (банкротстве)" полномочий. Права и обязанности арбитражного управляющего в деле о банкротстве определены ст. 20.2 Закона о банкротстве.При принятии решения о признании должника банкротом и об открытии конкурсного производства арбитражный суд утверждает конкурсного управляющего в порядке, предусмотренном статьей 45 Федерального закона №127-ФЗ, о чем выносит определение (ст. 127 Закона о банкротстве). Полномочия конкурсного управляющего определены ст. 129 Закона о банкротстве.

У организации отсутствует обязанность по представлению сведений по форме СЗВ-М на конкурсного управляющего, поскольку конкурсный управляющий не является работником организации (Постановление семнадцатого арбитражного аппеляционного суда от 28 февраля 2017 г. N 17АП-259/2017-Аку).

Надо ли предоставлять СЗВ-М на работника-иностранца?

В СЗВ-М указывают только тех иностранцев, с кем заключены трудовые и гражданско-правовые договоры о выполнении работ в РФ и которые имеют статус постоянно проживающих в РФ, временно проживающих в РФ, временно пребывающих в РФ (п. 1 ст. 7 Федерального закона от 15.12.2001 N 167-ФЗ).На высококвалифицированного специалиста-иностранца, временно пребывающего в России (в том числе из стран - участниц ЕАЭС) форму СЗВ-М подавать не нужно, т.к. организация пенсионные взносы на него не начисляет.

А на высококвалифицированного специалиста-иностранца, имеющего вид на жительство (получение данного документа приводит к приобретению работником статуса постоянно проживающего на территории РФ, соответственно, с этого момента выплаты ему облагаются страховыми взносами в ПФ РФ) подавать СЗВ-М необходимо.

Статус иностранного гражданина для целей отнесения его к категории застрахованных лиц определяется на основании Закона N 115-ФЗ от 25.07.2002.

Имеет ли ПФР право взыскать штраф за несдачу СЗВ-М с расчетного счета фирмы в досудебном порядке?

Порядок взыскания штрафов закрепляется ст. 17 Федерального закона от 01.04.1996 №27-ФЗ. Процедура включает в себя несколько этапов: составление акта, который в течение пяти дней с даты его подписания должен быть вручен лицу, совершившему правонарушение; выставление требования об уплате штрафа за непредставление отчета по форме СЗВ-М в ПФР.Оплата штрафа осуществляется в течение 10 календарных дней с момента получения.

В случае неуплаты или неполной уплаты страхователем финансовых санкций по требованию взыскание сумм финансовых санкций производится ПФ РФ в судебном порядке. Непосредственное списание штрафов за СЗВ-М с банковских счетов организаций и индивидуальных предпринимателей запрещено.

Как быть, если у сотрудника отсутствует СНИЛС?

Лицо, впервые поступившее на работу по трудовому договору или заключившее договор ГПХ, на вознаграждение по которому в соответствии с законодательством РФ начисляются страховые взносы, получает страховое свидетельство обязательного пенсионного страхования, содержащее страховой номер индивидуального лицевого счета, через страхователя, если иное не предусмотрено федеральным законом от 01.04.1996 N 27-ФЗ.В случае утраты СНИЛС застрахованное лицо обязано в течение месяца со дня утраты обратиться к страхователю с заявлением о его восстановлении. Страхователь должен передать это заявление в соответствующий орган ПФ РФ вместе с документом, подтверждающим страховой номер индивидуального лицевого счета застрахованного лица.

ПФ РФ по заявлению застрахованного лица об утрате СНИЛС в течение месяца со дня обращения на основании открытого на него индивидуального лицевого счета выдает ему дубликат указанного страхового свидетельства через страхователя или лично. Фонд может потребовать от застрахованного лица дополнительную информацию, подтверждающую его личность и сведения, содержащиеся в его индивидуальном лицевом счете (ст.7 Федерального закона от 01.04.1996 N 27-ФЗ).

Отчетность по форме СЗВ-М предполагает внесение сведений про всех особ, которые связаны с организацией трудовыми или гражданско-правовыми отношениями. Подавать подобные сведения нужно в Пенсионный фонд ежемесячно. Руководствуясь логикой, руководители компаний, в которых нет сотрудников, предполагают, что следует подавать нулевой СЗВ-М. Но они ошибаются.

Сдача нулевого отчета может привести к наложению ПФР на компанию штрафных санкций. Связано это с тем, что Пенсионный фонд посчитает неправомерной подачу пустого отчета при том, что сам бланк будет подписан учредителем организации. В этом случае данный человек воспринимается, как сотрудник компании, который выполняет определенные обязанности в ней, а потому связан с фирмой трудовыми отношениями.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Несмотря на то, что частный предприниматель согласно общим нормам должен сдавать наравне с юридическими лицами, однако он лишается данной обязанности в том случае, если у него нет наемных работников. Подобное правило распространяется также на фермерские хозяйства, которые не используют наемный труд.

Сведения о застрахованных лицах

В конце 2020 года был принят закон федерального значения под номером 385, которым была отменена индексация пенсий пенсионеров, которые продолжают работать. Закон набрал силы с начала 2020 года. В результате была введена в обиход новая отчетная форма СЗВ-М, в которой отображаются сведения про застрахованных особ, получающих от организаций выплаты в виде вознаграждения.

Если среди сотрудников компании есть пенсионеры, то информация об этом сразу поступает в Пенсионный фонд и становится понятно, кто имеет право на индексацию выплат, а кто должен быть временно ее лишен.

Именно поэтому важно, чтобы каждый месяц работодатели подавали актуальную информацию про своих сотрудников: в отчет включается информация про каждого человека, который хотя бы один день работал в компании на протяжении отчетного периода.

Кто обязан сдавать

Форма данного отчета каждый месяц подается в Пенсионный фонд:

- организациями, а также их обособленными подразделениями;

- частными предпринимателями;

- особами, которые занимаются частной практикой: адвокаты, нотариусы и т.д.

В отчет СЗВ-М включается информация про всех физических особ, которых с работодателем связывают трудовые договора или контракты гражданско-правового характера. Если таких особ нет, то и сдавать отчет не нужно.

Сроки сдачи

Подавать отчет страхователи должны за каждый прошедший месяц. Сдать бланк нужно успеть не позже 15 числа месяца, который следует за отчетным. Если последний день подачи СЗВ-М выпадает на выходной день, то происходит перенос срока на первый рабочий день, который следует за выходным. То есть, если день предоставления отчетности выпадает на субботу или воскресенье, то граничный термин подачи переносится на понедельник, если это день не является праздничным.

До недавнего времени срок подачи отчета был на пять дней короче, то есть форму следовало предоставить в Пенсионный фонд на протяжении 10 календарных дней после того, как окончился очередной отчетный период.

Несмотря на продление сроков и на то, что теперь бухгалтер имеет больше времени для подготовки отчетности, многие затягивают с подачей документа в ПФР и предпочитают делать это в самый последний день. Подобное поведение является рискованным, поскольку сотрудник Пенсионного фонда может обнаружить ошибку или неточность в отчете и по этой причине отказать в его приеме.

Что касается подачи отчета до окончания отчетного периода, то подобное действие допускается в рамках действующего законодательства, однако, также является нежелательным. Это связано с тем, что новый сотрудник может быть принят на работу не только в начале или середине месяца, но и в самый последний его день. В этом случае придется подавать повторную дополняющую отчетность в ПФР.

Нужно ли сдавать нулевую форму СЗВ-М в 2020 году

Многие бухгалтера интересуются, сдавать ли нулевой СЗВ-М в 2020 году.

Чтобы ответить на этот вопрос, нужно разобраться, в каких случаях предусмотрена подача данного вида отчетности:

- в случае, когда с особой заключен трудовой договор;

- если с физ. лицом заключен договор ЦПХ;

- при заключении с человеком договора авторского заказа;

- при подписании издательских лицензионных договоров;

- кода с человек подписан контракт, по которому происходит отчуждение исключительного права на предметы литературы или искусства.

Таким образом, подавать отчет по форме СЗВ-М работодателю нужно на всех особ, с которыми заключается, действует или прекращает свое действие один из перечисленных видом договоров в периоде, за который предоставляется отчет.

Исходя из этого, компания всегда должна подавать подобную форму, поскольку на протяжении всего времени существования у нее есть как минимум одно трудоустроенное лицо – генеральный директор. Даже в том случае, если он единственный учредитель организации все равно нужно подавать заполненный бланк в Пенсионный фонд. Это связано с тем, что директор в любом случае считается застрахованным лицом.

Правила и образец заполнения формы отчета

Заполнение СЗВ-М при отсутствии деятельности у компании можно продемонстрировать на следующем примере: компания «Ренессанс» в связи с сезонностью деятельности не проводила ни одной операции за март 2020 года.

В штате фирмы числятся такие сотрудники:

- Петров Петр Иванович – директор.

- Лепнина Ирина Григорьевна – главбух.

3 апреля компания возобновила деятельность, в связи с чем в штат был принят еще один сотрудник – кладовщик Линцова Тамара Викторовна.

При подготовке отчета за март 2020 года в отчет по форме СЗВ-М должна войти информация только про двух сотрудников: директора и бухгалтера. Сведения о них обязательно следует включить в отчет, несмотря на то, что они пребывали в неоплачиваемом отпуске. Информация про кладовщика будет отображаться в отчетах, начиная с апреля месяца.

Если генеральный директор — единственный учредитель

В том случае, когда компания не ведет никакую хозяйственную деятельность, у нее нет заключенных трудовых соглашений с физлицами, а также отношений , подавать пустую отчетность не нужно. Это связано с тем, что руководитель не обладает информацией, которая нужна для того, чтобы заполнить форму отчета.

В случае, когда в штате числится единственный директор, который одновременно является учредителем организации, и он не получает прибыль, согласно последней информации Пенсионного фонда, на него не должна подаваться пустая формы СЗВ-М. Однако ситуация кардинально меняется в том случае, когда с ним заключен контракт. В этом случае отчет должен быть подан в обязательном порядке.

Если же компания прекратила свою деятельность, в связи с чем прервала выплату заработной платы сотрудникам, однако у нее имеются трудовые обязательства, которые не расторгнуты, за ней сохраняется обязанность подавать данную отчетность в Пенсионный фонд.

Особенности для ИП

Ситуация, которая похожа на ту, когда у компании нет сотрудников, кроме непосредственно директора, возникает, когда особа зарегистрировалась в качестве индивидуального предпринимателя, но не нанимает себе персонал. В таком случае у ИП не возникает обязательств по сдаче отчета СЗВ-М.

Противоположная ситуация развивается, если у частного предпринимателя имеются наемные сотрудники. Это предполагает, что он должен каждый месяц предоставлять в Пенсионный фонд сведения о них в установленной форме.

Нужно отметить, что несмотря на то, что подобный руководитель обязан платить за себя взносы в ПФР и они носят обязательный характер, вместе с тем, он не принадлежит к числу работников, поэтому информацию о себе в форму не включает.

Подобная ситуация имеет место, когда речь идет про фермерское хозяйство. Его глава не должен подавать отчет по форме СЗВ-М в Пенсионный фонд ни на себя, ни на членов своей семьи. В том же случае, если он использует наемный труд, то есть на него работают физические лица, с которыми заключен договор, отчетность должна обязательно заполняться и подаваться в установленные сроки.

Если нет сотрудников

Организация может вести свою деятельность, не имея штатных или внештатных сотрудников. Если компания оформлена как индивидуальный предприниматель и она не имеет работников, которые выполняют свои обязанности на основании трудового контракта или контракта ЦПХ, то сдавать отчет по форме СЗВ-М не нужно.

Однако, это правило действует только в том случае, когда деятельность осуществляется только одним человеком – частным предпринимателем, который не использует больше ничей труд.