Рентабельность собственного капитала определяется с использованием чего. Рентабельность как показатель эффективности работы компании. Для кого нужен данный коэффициент рентабельности собственного капитала

Рентабельность собственного капитала показывает долю чистой прибыли субъекта хозяйствования. Параметр используется собственниками компании и ее инвесторами для оценки эффективности использования инвестиционных средств. Он идентифицирует работу не всех активов, а только принадлежащих собственникам организации. Как рассчитать коэффициент и использоваться его в качестве экономического индикатора?

Оценка рентабельности собственного капитала

Что это такое?

Одним из основных показателей эффективности ведения предпринимательской деятельности субъектом хозяйствования, является коэффициент рентабельности собственных активов.

Все инвесторы перед инвестированием средств для получения прибыли от их работы, оценивают показатели экономического индикатора. Он позволяет определить уровень компетентности руководства компании в области обращения с собственными и инвесторскими активами.

Коэффициент рентабельности собственного капитала позволяет определить соотношение чистой прибыли субъекта к ее активам, являющихся собственностью основателя компании и ее инвесторов. Расчет параметра актуален только в случае наличия в организации положительных активов, не обремененных ограничениями заемного характера.

Как использовать

Условия роста и падения коэффициента рентабельности

Для оценки эффективности функционирования бизнеса в сфере инвестирования, достаточно провести анализ значений коэффициента рентабельности. Чем выше его величина, тем привлекательнее выглядит компания в глазах инвесторов, ввиду эффективного использования вложенных в проект средств и получения высоких результатов доходности.

Нулевые и отрицательные значения индикатора свидетельствуют о низкой продуктивности инвестированных средств. Руководителям компании следует задуматься о внесении изменений в план своей работы, в способы реализации предпринимательской идеи и в использовании для этого свободных средств, которые могли бы впоследствии принести дополнительный доход. Вкладывать средства в такие проекты инвесторам нецелесообразно, поэтому они избегают сотрудничества с компаниями с низкими показателями экономического индикатора предприятия.

Анализ коэффициента рентабельности позволяет провести анализ объекта финансирования и сравнить результаты полученной прибыли с альтернативными вложениями средств в акции и облигации других компаний, в том числе и банковских заведений.

Как проводится оценка

Оценка рентабельности

Нормативное значение рентабельности собственного капитала позволяет произвести оценку отдачи бизнеса. Для реализации мероприятия необходимо сравнить показатель с величиной альтернативной доходности. Она позволяет определить уровень прибыльности, который может достичь бизнесмен, вложив ценности в другую компанию. Сравнив расчетные значения параметра можно легко определить целесообразность сотрудничества с фирмой по ее превышающим показателям индикатора.

На рентабельность капитала собственника и инвесторов влияет не только величина чистой прибыли от реализации продукции и отдачи всех активов, но и соотношение собственных средств к кредитным.

Сравнение критерия с нормативными значениями, сформированными на основе исторических данных предприятия конкретного региона, позволит оценить перспективность компании. В каждой местности на величину коэффициента оказывает влияние отдельные факторы: инфляция, развитие конкурентной промышленности или риски макроэкономического характера.

Воздействие на рентабельность собственного капитала

Высокие показатели коэффициента рентабельности не всегда характеризуют отличные финансовые результаты. Актуальность анализа определяется наличием на предприятии инвестированных собственных ценностей. При преобладании над ними заемных средств, оценить эффективность компании по экономическому индикатору невозможно. Сложившиеся обстоятельства обуславливают угрозу ее платежеспособности.

Долговая нагрузка на предприятие оказывает негативное воздействие на его финансовую устойчивость.

Рентабельность рассчитывается, только если есть собственный оборотный капитал, определяемый величиной активов, остающихся в распоряжении субъекта после погашения задолженности предприятия, имеющей кратковременный характер. Преобладание кредитных средств над собственными ценностями является причиной отрицательного показателя рентабельности, свидетельствующего о невыгодности сотрудничества с таким субъектом.

Читайте также: Серая зарплата: ответственность работодателя и работника

Для большинства субъектов хозяйствования реализация деятельности без привлечения земных средств невозможна. Даже банковские учреждения функционируют за счет привлеченных средств, являющихся депозитами вкладчиков. Чистые активы таких учреждений являются гарантией финансовой устойчивости.

Ограничения применения

Не стоит полагаться на коэффициент рентабельности как на инструмент оценки эффективности ведения предпринимательства. Его применение в анализе должно быть скомбинировано с другими показателями. Реальный доход заинтересованного субъекта определяется не количеством активов, а операционной эффективностью, выраженной в продажах произведенной продукции или оказанных услуг. Несмотря на ограниченную информативность параметра, он иллюстрирует прибыль организации, распределяемую между заинтересованными лицами.

Оценка эффективности собственного капитала

Формула расчету по балансу

Учредители юридического лица при его создании формируют уставный капитал. Внесенные в него ценности можно применять с целью получения определенного процента с полученной прибыли от их использования. Экономический индикатор позволяет определить величину дохода от каждого авансированного участниками рубля. Он характеризует эффективность использования собственного капитала.

Проведя анализ значения параметра, и сопоставив его с нормативными величинами, инвестор может определить целесообразность сотрудничества с субъектом предпринимательства. Вкладчики обычно сравнивают характеристики нескольких предприятий и выбирают тот субъект, показатель которого отличается высокими отметками.

При одинаковых величинах стартового капитала у нескольких субъектов хозяйствования могут быть различные показатели прибыльности. Такие условия способствуют более высокому показателю рентабельности у предприятия с меньшей доходностью. Это обусловлено формированием критерия за счет собственных средств, а не за счет выручки. В данной ситуации будет выгоднее сотрудничать с компанией, для которой характерен более низкий показатель.

Рентабельность собственного капитала формула расчета по балансу

Коэффициент определяется расчетным способом. Предусмотрено несколько формул, по которым можно его вычислить. Их выбор осуществляется в зависимости от задач расчета. Исходные данные берутся из бухгалтерской документации. «Отчет о прибыли и убытках», а также «Баланс», являются основными документами для оценщика.

Рентабельность собственного капитала определяется с использованием значения чистой прибыли компании за отчетный годовой период, отнесенной к личным средствам субъекта. В некоторых случаях важно выражение коэффициента в процентном измерении. Для этого базовый параметр следует умножить на 100.

Формула для определения экономического индикатора представлена частным величин:

- чистой прибыли, рассчитанной за определенный временной период, принятый за расчетный период;

- инвестиционных средств, поступивших на счет предприятия за тот же период.

Рентабельность собственного капитала — важный показатель финансового анализа. О чем он рассказывает и как считается, вы узнаете из нашей статьи.

Что показывает рентабельность капитала

Рентабельность собственного капитала, как и другие показатели рентабельности, свидетельствует об эффективности бизнеса. Точнее о том, с какой отдачей работают деньги собственников, вложенные в капитал компании. Если говорить проще, рентабельность помогает понять, сколько копеек прибыли приносит компании каждый рубль ее собственного капитала.

Рентабельность собственного капитала способна дать представление инвестору или своим специалистам, насколько успешно удается компании удерживать доходность капитала на должном уровне и тем самым определить степень привлекательности ее для инвесторов.

В системе показателей имеется схожий показатель — рентабельность активов (см. ). Однако в отличие от него рентабельность собственного капитала позволяет судить именно о работе чистого собственного капитала предприятия. В то время как в рентабельность активов могут вмешиваться и привлеченные средства, потраченные на приобретение имущества.

Так как же считается рентабельность?

Как найти коэффициент рентабельности собственного капитала

Рентабельность — это всегда отношение прибыли к тому объекту, отдачу от которого нужно оценить. В данном случае мы рассматриваем собственный капитал. Значит, на него и будем делить прибыль.

В финансовом анализе рентабельность собственного капитала принято обозначать с помощью коэффициента ROE (сокращение от английского return on equity). Используем это обозначение, и тогда формула расчета показателя может выглядеть так:

ROE = Пр / СК × 100,

Пр — чистая прибыль (показатель рентабельности собственного капитала считается только по чистой прибыли).

СК — собственный капитал. Чтобы расчет был более информативным, берется средний показатель СК. Самый простой способ его вычислить — сложить данные на начало и конец периода и разделить результат на 2.

Рентабельность собственного капитала — коэффициент, который носит относительный характер, он выражается, как правило, в процентах.

Факторный анализ рентабельности собственного капитала

Иногда для расчета используют другую формулу — так называемую формулу Дюпона. Она имеет следующий вид:

ROE = (Пр / Выр) × (Выр / Акт) × (Акт / СК),

где: ROE — искомая рентабельность;

Пр — чистая прибыль;

Выр — выручка;

Акт — активы;

СК — собственный капитал.

Это и есть факторный анализ рентабельности.

Рентабельность собственного капитала - формула по балансу

Этот показатель можно найти не только методом вычислений, но из отчетных документов. Так, есть простой ответ на вопрос, как найти собственный капитал по балансу.

Для определения рентабельности собственного капитала используются сведения, содержащиеся в строках баланса (форма 1) и в отчете о финансовых результатах (форма 2).

Формула по балансу будет выглядеть так:

ROE = строка 2400 формы 2 / строка 1300 формы 1 × 100.

Подробнее о бухгалтерском балансе см. статью , а о форме 2 — .

Доходность или рентабельность собственного капитала - нормативное значение

Главным критерием, использующимся в оценке рентабельности собственного капитала, является сравнение этого показателя с рентабельностью вложений в другие направления бизнеса, например, в ценные бумаги других компаний.

Для оценки эффективности инвестиций широко используется нормативное значение ROE. Обычно инвесторы ориентируются на значения от 10 до 12%, которые характерны для бизнеса в развитых странах. Если инфляция в государстве велика, то соответственно растет и рентабельность капитала. Для российской экономики считается нормой 20-процентное значение.

Если показатель уходит в «минус» - это уже тревожный сигнал и стимул для того, чтобы нарастить доходность собственного капитала. Но и значительное превышение над нормативным значением - тоже неблагоприятная ситуация, поскольку возрастают инвестиционные риски.

Итоги

Рентабельность илидоходность собственного капитала важна для оценки эффективности работы предприятия. Для нахождения этого показателя используются несколько формул, данные для которых берутся из строк баланса и отчета о финансовых результатах.

Рентабельность - довольно обширное понятие, которое можно применить к разным составляющим любой компании. Ей можно подобрать такие синонимы, как эффективность, окупаемость или прибыльность. Она может применяться по отношению к активам, капиталу, производству, продажам и т. д. При расчете любого из показателей эффективности дается ответ на одни и те же вопросы: "правильно ли используются ресурсы" и "есть ли выгода". О том же говорит и рентабельность собственного капитала (формула, используемая для ее расчета, представлена ниже).

Собственный капитал и инвесторы

Под собственным капиталом понимаются финансовые средства владельца компании, акционеров и инвесторов. Последнюю группу представляют люди или компании, вкладывающие свои средства в развитие бизнеса, в сторонние фирмы. Им важно знать, что их инвестиции приносят прибыль. От этого зависит дальнейшее сотрудничество и развитие компании на рынке.

Каждой фирме важны финансовые вливания - как внутренние, так и внешние. И ситуация складывается намного благоприятнее, когда эти средства представлены не банковскими кредитами, а вложениями спонсоров или владельцев.

Как понять, стоит ли продолжать вкладывать финансы в ту или иную компанию? Очень просто. Нужно лишь вычислить собственного капитала. Формула проста в использовании и прозрачна. Ее можно использовать для любой организации, основываясь на данных бухгалтерского баланса.

Расчет показателя

Как же выглядит формула? Рентабельность собственного капитала рассчитывают путем следующего вычисления:

Рск = ЧП/СК, где:

Рск — рентабельность капитала.

СК — собственный капитал фирмы.

ЧП — чистая прибыль предприятия.

Окупаемость собственных средств рассчитывается чаще всего за год. И все необходимые значения берут за один и тот же период. Полученный результат дает полную картину о деятельности предприятия и о прибыльности собственного капитала.

Не стоит забывать о том, что в любую фирму могут быть вложены не только но и заемные. В таком случае рентабельность собственного капитала, формула расчета которой дана выше, дает объективную оценку о прибыли с каждой единицы денежных средств, вложенных инвесторами.

При необходимости формулу рентабельности можно изменить для получения результата в процентах. В этом случае достаточно умножить полученное частное на 100.

Если необходимо вычислить показатель за другой период (например, меньше года), то нужна другая формула. Рентабельность собственного капитала в таких случаях вычисляется так:

Рск = ЧП * (365 / Период в днях) / ((СКнп + СКкп) / 2), где

СКнп и СКкп — собственный капитал на начало и конец периода соответственно.

Все познается в сравнении

Чтобы инвесторы или собственники могли оценить в полной мере прибыльность своих вложений, необходимо ее сравнить с аналогичным показателем, который мог быть получен при финансировании другой компании. Если эффективность предполагаемого вложения выше, чем реального, то, возможно, стоит переключиться на другие компании, которым требуются инвестиции.

Также может быть использована разработанная для вычисления нормативного значения формула. Рентабельность собственного капитала в таком случае рассчитывается с использованием средней ставки по банковским депозитам за период (Сд) и по налогу на прибыль (Снп):

Крнк = Сд * (1-Снп).

При сопоставлении двух показателей сразу станет видно, насколько удачно идут дела у компании. Но для полной картины необходимо проведение анализа эффективности собственного капитала за несколько лет, чтобы можно было точнее определить временное или постоянное снижение прибыльности.

Также необходимо учитывать и степень развития компании. Если в конце периода были введены какие-то новшества (например, замена оборудования на более современное), то вполне естественно некоторое снижение прибыли. Но в таком случае рентабельность обязательно вернется на свой прежний уровень — и, возможно, станет выше — в кратчайшие сроки.

О нормах

У каждого показателя есть своя норма, в том числе и у эффективности собственного капитала. Если ориентироваться на (например, такие как Англия и США), то рентабельность должна находится в пределах 10-12%. Для развивающихся стран, экономика которых подвержена инфляции, этот процент должен быть намного больше.

Необходимо знать, что не всегда следует опираться на рентабельность собственного капитала, формула для расчета которой представлена вначале. Значение может получиться завышенным, так как показатель подвержен влиянию других финансовых рычагов. Одним из них является величина Для таких случаев существует Оно позволяет более точно вычислить прибыльность и влияние на нее некоторых факторов.

В итоге

Каждому собственнику и инвестору должна быть известна рассмотренная формула. Рентабельность собственного капитала — это хороший помощник в любом направлении деятельности. Именно расчеты подскажут, когда и куда вложить свои средства, а также удачный момент для их изъятия. Это является очень важной информацией в мире инвестиций.

Владельцам и руководителям этот показатель дает ясную картину о направлении деятельности. Полученные результаты могут подсказать о том, как именно продолжать вести бизнес: по тому же пути или сменить его кардинально. И принятие таких решений обеспечит увеличение прибыли и большую стабильность на рынке.

Рентабельность собственного капитала отражает отношение чистой прибыли от реализации к среднему объему собственных средств.

Данные для расчета берутся из бухгалтерского баланса. Коэффициент рентабельности обозначается «ROE».

Экономический смысл финансового показателя «ROE»

Коэффициент рентабельности показывает, насколько эффективно использовались в отчетном периоде инвестированные деньги. Понятно, что данный показатель чрезвычайно важен для инвесторов и собственников бизнеса.

Существует несколько коэффициентов доходности. Нас же будет интересовать рентабельность собственного капитала. То есть тех активов, которые принадлежат фирме на правах собственности.

Как оценивать результат расчетов:

- Чем выше коэффициент, тем эффективнее использовались вложенные средства. Инвестиции более доходные.

- Слишком высокий показатель – «страдает» финансовая устойчивость организации.

- Коэффициент ниже нуля – целесообразность инвестиций в данное предприятие сомнительна.

Коэффициент рентабельности собственного капитала сопоставляют с другими вариантами вкладывания свободных денег в активы и ценные бумаги иных фирм. Или с банковским процентом по депозитам, на крайний случай.

Значение доходности собственного капитала.

Формула расчета показателя ROE в Excel

Показатель доходности собственных средств рассчитывается как частное от чистой прибыли к среднему размеру собственных капиталовложений. Данные берутся за определенный временной интервал: месяц, квартал, год.

Формула для расчета коэффициента рентабельности собственных средств:

ROE = (Чистая прибыль / Средняя величина собственных средств) * 100%.

Цифры для расчетов должны быть взяты из отчета о финансовых результатах (итоговый показатель) и пассива баланса (итоговый показатель).

Средняя величина собственного капитала – формула расчета:

СК = (СК начала периода + СК конца периода) / 2.

Рентабельность собственного капитала – формула по балансу:

ROE = (стр. 2110 + стр. 2320 + стр. 2310 + стр. 2340) / ((стр. 1300 нг + стр. 1300 кг + стр. 1530 нг + стр. 1530 кг) / 2) * 100%.

В числителе – данные из отчета о финансовых результатах (форма 2). В знаменателе – из итогового баланса (форма 1).

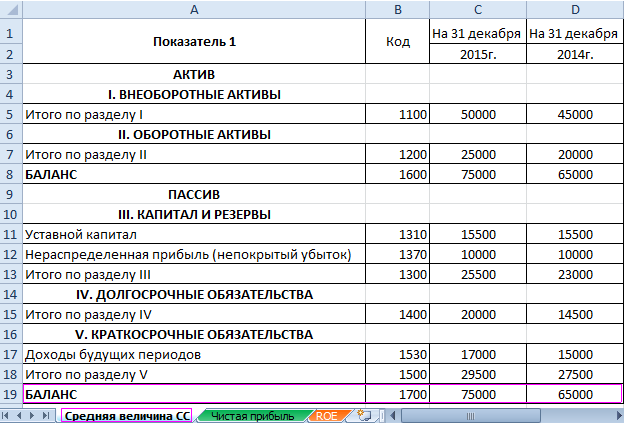

Для расчета рентабельности средствами Excel введем данные для финансовой отчетности компании «Х»:

И отчет о финансовых результатах ("по-старому": о прибылях и убытках):

В таблицах выделены значения, которые понадобятся для расчета коэффициента рентабельности собственного капитала.

- Коэффициент рентабельности за 2015 г.: = (6695 / 75000) * 100% = 8,9%.

- Коэффициент рентабельности за 2014 г.: = (2990 / 65000) * 100% = 4,6%.

Автоматизируем расчет с помощью формул Excel. Вообще, можно сделать отдельную таблицу с важными экономическими показателями. Ввести формулы со ссылками на значения в соответствующих отчетах – и быстро получать данные для статистического анализа, сопоставления и принятия управленческих решений.

Формулы Excel для расчета рентабельности собственного капитала:

Выводы:

- Наблюдается рост показателя рентабельности собственных средств с 4,6 процентов до 8,9 процентов.

- Вкладывать свободные средства в акции компании «Х» не выгодно. Та же банковская ставка по депозитам в 2015 году составила 9,5%.

- Целесообразно рассмотреть другие предложения от предприятий или положить деньги на депозит под проценты (в крайнем случае).

Инвестиционную привлекательность проекта не оценивают только по доходности капиталовложений. Принимая решение, инвестор смотрит рентабельность активов, продаж и другие критерии эффективности работы предприятия.

Рентабельность – это ключевой показатель деятельности коммерческой организации. Он необходим при составлении бизнес-плана, учете расходов, установке цен, а также для понимания того, насколько выгоден бизнес. Рентабельностью интересуются кредиторы и инвесторы при принятии решения о сотрудничестве с фирмой. В связи с этим необходимо знать, как рассчитывается рентабельность предприятия.

Что такое рентабельность?

Рентабельность – это относительная величина, которая показывает, насколько эффективно предприятие распоряжается имеющимися средствами (активами, капиталом, основными фондами и т.д.). Она измеряется в процентах и вычисляется путем деления прибыли на соответствующую базу. Рентабельность не рассчитывается в случае получения убытка, а потому никогда не принимает отрицательное значение.

Чем больше полученное значение – тем эффективнее бизнес, и тем он выгоднее смотрится в глазах деловых партнеров. Нормативов рентабельности нет, однако есть оптимальные среднестатистические показатели по отраслям, странам и т.д.

Показатель рентабельности рассчитывается по одинаковым формулам и для действующих фирм, и для стартапов. В первом случае применяются фактические данные, а во втором – прогнозируемые.

Как определить уровень рентабельности?

Рентабельность рассчитывается как на основе прямых показателей, так и по бухгалтерским отчетам. Если необходимо определить этот показатель для чужого предприятия, то используется открытая информация, представленная в балансе. В серьезных договорах зачастую предполагается право на получение деловым партнером бухгалтерской отчетности своего контрагента.

Если рентабельность рассчитывается для стартапа, то необходим комплексный маркетинговый анализ рынка. Прежде всего, на основании анализа потребительской аудитории, конкурентов и степени привлекательности проекта необходимо определить ожидаемые размеры поступлений. Также необходимо иметь на руках прогнозные размеры инвестиций, активов и расходов.

Расчеты рентабельности не могут рассматриваться в качестве конечного результата: их необходимо считать за разные периоды (например, поквартально) и изучать в динамике. Кроме того, необходимо проводить анализ в связке с реальными событиями в компании, ведь сама по себе рентабельность не дает представления о том, что повлияло на динамику прибыли: повышение производительности труда, хорошая маркетинговая кампания или иной фактор.

Рентабельность не является единым показателем. Она рассчитывается по нескольким базам:

- продажи;

- активы;

- собственный капитал;

- инвестиции;

- производство и т. д.

В каждом из приведенных примеров прибыль компании делится на ту или иную базу и умножается на 100%. Как правило, контрагентов интересуют показатели по продажам (в т. ч. по первичной прибыли – EBITDA), активам и капиталу. Прочие показатели могут рассчитываться в рамках внутреннего аудита.

Рентабельность продаж

Показатель рентабельности продаж говорит о том, сколько процентов прибыли приходится на общий объем проданных товаров или услуг. Этот показатель дает наиболее общее представление о делах компании и отличается самой интенсивной динамикой: периоды его увеличения быстро сменяются периодами падения.

Формула имеет такой вид:

Р = ЧП / ОП, где Р – рентабельность, ЧП – чистая прибыль и ОП – выручка (объем продаж).

Чем выше значение показателя, тем лучше, однако он сильно зависит от конкретной отрасли. Поэтому не следует сравнить по этому критерию компании из разных отраслей: например, фармацевтическую и производящую компьютерное оборудование. В то же время, каждую из этих двух компаний можно сравнивать с другими фирмами, представляющими соответствующие отрасли.

Причиной роста показателя может стать как увеличение прибыли, так и уменьшение объема реализации. Возможно и одновременное воздействие этих двух факторов. Прибыль может расти за счет увеличения цен, снижения издержек, уменьшения амортизационных отчислений и т.д.

Снижение объемов продаж может происходить по разным причинам. Если оно наблюдается после поднятия цен, то это явление можно считать закономерным. Если же причиной является утрата интереса покупателей к продукции фирмы, то деловым партнерам следует насторожиться.

Рентабельность по EBITDA

Рентабельность коммерческого предприятия оценивается не только по чистой прибыли, но и по первичной, т.е. такой, из которой еще не успели вычесть проценты, налоги и амортизационные отчисления.

Формула выглядит так:

EBITDA margin = EBITDA / ОП, где EBITDA margin – рентабельность продаж по первичной прибыли, EBITDA – размер первичной прибыли, ОП – объем продаж в денежном выражении.

Современные аналитики все чаще используют такой показатель, потому что он отражает уровень той прибыли, которая компания получает до проведения всевозможных отчислений. Это важно, т.к. эти суммы могут быть отсроченными и еще довольно длительное время работать на благо компании.

Рентабельность активов

Рентабельность активов иногда называют рентабельностью всего капитала (собственного и привлеченного). Согласно бухгалтерской документации, привлеченные средства называются обязательствами и в сумме с капиталом равны общему размеру активов. Поэтому эти показатели являются идентичными и говорят о том, насколько эффективно в компании используется весь объем имеющихся ресурсов.

Р = ЧП / А, где А – это размер активов.

Величина этого показателя определяется размером привлеченных средств, стоимостью их обслуживания, а также размером собственных ресурсов. Если заемные средства занимают большую долю в общих и если проценты по ним большие, то рентабельность никогда не будет высокой. Поэтому преобладание собственных денег всегда является преимуществом.

Этот коэффициент очень важен для оценки эффективности, и может использоваться для сравнения фирм из различных отраслей. Кроме того, можно вывести средние значения по ряду компаний с разными профилями и решить, в какую сферу экономики лучше инвестировать.

Рентабельность капитала

Прибыльность собственного либо акционерного капитала говорит о способности компании получать прибыль.

Она рассчитывается так:

Р = ЧП / К, где К – капитал с учетом резервов.

На рентабельность капитала воздействует не столько размер прибыли, сколько соотношение обязательств и своих ресурсов. Оно рассчитывается путем деления обязательств на капитал и носит название «финансового рычага». Наращивая обязательства и увеличивая расходы на их обслуживание, предприниматель тем самым понижает прибыль и рентабельность.

Рентабельность капитала сравнивается не только с аналогичными показателями других компаний из всевозможных отраслей, но также с процентами по банковским депозитам и доходностью государственных ценных бумаг. Если рентабельность капитала ниже, чем проценты по вкладам или облигациям за тот же период, то инвестировать в компанию не имеет никакого смысла. Оптимально, когда рентабельность в несколько раз превышает обозначенные показатели.

Рентабельность производства

Для основных средств расчет будет таким:

Р = ЧП / ОПФ, где ОПФ – основные фонды производства.

При определении их размера необходимо учитывать амортизацию и показатели износа.

Для все производственных активов формула выглядит так:

Р = ЧП / (ОПФ + ОС), где ОС – оборотные активы.

Расчет этих показателей является достаточно трудоемким. По закону, контрагенты не имеют права их требовать, однако результаты расчетов могут быть полезными для внутренних целей.

Заключение

Рентабельность – это важнейший показатель деятельности как устоявшейся фирмы, так и стартапа, потому что по его уровню оценивается инвестиционная привлекательность компании или проекта.

Правильный подход к расчетам и анализу позволяет узнать не только о доходности предприятия, но также и о причинах его успехов или неудач. Анализ факторов, влияющих на результат, дает возможность понять, как повысить рентабельность.

Все коэффициенты, характеризующие рентабельность, являются переменчивыми, а потому должны рассматриваться в динамике. Показательным является период от 3 лет.